증권가 ‘LGD 2분기 예상 영업적자 5000억원 육박’...“내년 흑자도 ‘글쎄’”

[화이트페이퍼=장하은기자] LG디스플레이의 재무부담이 최근 몇 년간 지속되는 것으로 나타났다. 단기 내 갚아야 할 빚은 늘지만 이를 상환할 여력은 줄어들면서 유동비율은 ‘안전한 기업’ 기준의 절반 수준에 못 미친다. 문제는 올 2분기에도 5000억원 가량의(증권가 예상치) 영업손실이 예상되고, 올해 흑자를 내기까지 녹록치 않을 것으로 예상되는 터라 재무적 부담은 확대할 것으로 전망된다.

■ ‘유동비율 매년 악화’ 기준치 절반에도 못 미쳐...“재무위험 연결 가능성도”

LG디스플레이는(LGD) 최근 몇 년 간 1분기 기준과 1년 기준 모두 현금유동성이 악화하고 있다. 이런 부분이 자칫 재무위험으로 연결될 수도 있다는 우려가 나온다.

14일 금융감독원 전자공시시스템에 따르면 LGD의 유동비율은 지난 2016년부터 해가 거듭할수록 나빠지고 있는 것으로 나타났다. 유동비율(유동자산/유동부채×100)은 유동부채 대비 유동자산의 비율로, 기업의 현금유동성을 가늠할 수 있는 지표 중 하나다.

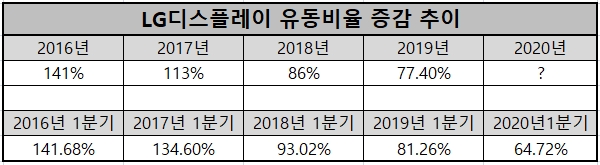

지난 2016년 141%였던 LGD의 유동비율은 2017년 113%, 2018년 86%로 100% 밑으로 추락하더니 2019년 들어선 77.4%까지 낮아졌다. 유동비율은 통상 200%가 넘어야 안정적인 수준이며, 만약 이 수치가 100%보다 낮다면 현금화가 가능한 유동자산으로 유동부채를 갚지 못할 수도 있다고 평가된다.

유동부채는 회사가 1년 이내에 상환해야 하는 단기 채무를 뜻하며, 지급기한이 짧아 기업이 지급능력을 보유하기 위해서는 유동부채보다 유동자산의 보유 수치가 높아야 한다. 즉, 유동비율 수치가 낮을수록 그 기업의 재무유동성이 나빠졌음을 의미한다.

LGD의 유동비율은 1분기 기준으로만 봐도 올해 들어 가장 낮은 수치를 나타냈다. 올 1분기 LGD의 유동비율은 64.72%로 전년(81.26%)보다 16.54% 낮아졌다. 이어 2018년 93.02%, 2017년 134.6%, 2016년 141.68%였다.

한편, 삼성디스플레이의 유동비율은 2017년을 제외하면 매년 증가한 것으로 나타났다. 삼성디스플레이의 유동비율은 2016년 241.01%, 2017년 197.86%, 2018년 280.99%, 2019년 361.54%였다.

금융투자업계 한 관계자는 “유동비율이 높은 기업이 무조건 안전한 기업이라고 평가할 수는 없지만 이 비율이 지속적으로 하락한다는 것은 유동성에 문제가 있다는 시그널을 보내는 것”이라며 “또 유동성 문제가 전체적인 재무위험으로 무조건 연결된다고 보기는 어렵지만, 그렇다고 이런 가능성이 없다고 볼 수도 없다”라고 말했다.

■ 증권가 ‘LGD 2분기 예상 영업적자 5000억원 육박’...“내년 순익 흑자도 ‘글쎄’”

이는 올해 2분기에 더 악화했을 것으로 보인다. 유동비율이 급격한 감소세를 탔던 2018년(1조7842억원)과 2019(4729억원)년 모두 영업손실을 기록했던 점을 감안하면 낙관하기 어려운 상황이다.

증권가에선 LGD가 지난 2분기에 4200억원~4500억원 가량의 영업손실을 기록할 것으로 예측하고 있다. 재택근무 등 언택트 소비가 증가하며 수익성이 좋은 모니터 노트북 등 IT패널 매출은 역대 최고치를 찍을 수 있겠으나 TV와 모바일 부진으로 큰 폭의 적자가 불가피하다는 진단이다.

이승우 유진투자증권 연구원은 전날 발표한 ‘2분기 큰 폭 적자 이후 적자폭 축소’라는 보고서에서 “재택근무와 홈스쿨링 등 언택트 특수와 재고 빌드업 영향으로 수익성이 좋은 모니터 노트북 등 IT패널 매출은 역대 최고를 기록할 것으로 예상되지만 LCD TV생산 감소와 OLED TV 패널의 출하 부진으로 TV부문 매출은 전년비 45% 감소해 큰 폭의 적자가 불가피할 전망”이라고 전망했다.

반면 모바일 OLED 사업부는 지난해 말 1조6,000억원에 달하는 자산손상 처리를 통해 감가상각 부담을 줄여놓은 상태여서 매출 증가에 따라 실적이 의미있게 개선될 것으로 내다봤다. 다만 이 연구원은 “내년에 영업이익 흑자전환 가능성은 있지만, 순이익이 흑자전환 가능할지는 아직 물음표가 찍힌다”라고 덧붙였다.

하나금융투자도 LGD의 2분기 적자폭이 5000억원을 상회할 것으로 내다봤다. 김현수 하나금융투자 연구원은 “2분기 실적은 전년 동기 대비 10% 감소한 4조8000억원, 영업이익은 적자가 지속되며 5087억원의 적자가 각각 전망된다”라고 설명했다.

이밖에 LGD의 2분기 예상 영업적자 규모를 보면 삼성증권이 4550억원, 케이프투자증권 4370억원, NH투자증권 4204억원이었다.