[화이트페이퍼=장하은기자] 하나금융투자가 28일 LG유플러스가 5G 가입자 증가로 3분기 영업이익이 개선될 것이라 분석했다. 이에 이회사의 목표주가를 2만3000원, 투자의견 '매수'를 유지했다.

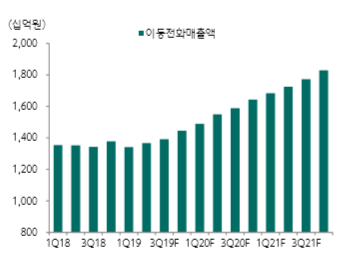

하나금융투자 김홍식 연구원은 "5G 가입자당 매출(ARPU)은 LG유플러스 평균 ARPU보다 60% 이상 높다"며 "지난 22일 기준 LG유플러스의 5G 가입자 수는 70만명으로 보급률이 5%에 달하고 5G 가입자가 빠르게 늘고 있어 3분기 이동전화매출이 2분기 대비 400억원 증가할 것이다"고 분석했다.

그는 "특히 최근 콘퍼런스콜에서 경영진이 균형적인 성장을 강조하며 3분기 이후 점진적인 서비스 매출액 대비 마케팅 비용 비중 축소를 전망했다는 점에 주목해야 한다"며 "마케팅 비용도 2분기에 비해 100억원가량 증가하는 데 그칠 전망이다"고 말했다.

LG유플러스는 마케팅 비용과 5G 투자에 대한 감가상각비 영향으로 올해 2분기 연결 영업이익이 작년 동기보다 29.6% 감소했다.

김 연구원은 이에 대해 "올해 영업이익 감소 가능성에 대해서는 이미 주가 반영이 충분히 이루어졌다"며 "CJ헬로 인수가 확실시돼 장기 성장 기대감이 높아지고 있으며 상대적으로 빠른 5G 보급률도 실적 전망을 밝게 해준다"고 덧붙였다.

저작권자 © 화이트페이퍼 무단전재 및 재배포 금지

화이트페이퍼, WHITEPAPER