[화이트페이퍼=이희수 기자] 대부업체를 이용하기 전에는 가장 먼저 정식 등록업체 여부를 확인해야 한다.

15일 금융감독원은 ‘대부업체 이용자가 알아두면 유용한 10계명’을 통해 이같이 밝혔다.

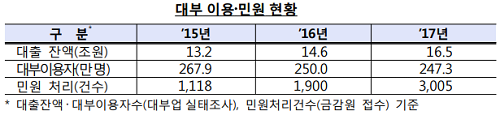

금감원에 따르면 지난달 말 기준 금융위원회에 등록된 대부업자는 1천404개로 지속해서 늘어나는 추세다. 대부 이용자 수도 250만명, 대부잔액은 16조5천억원에 이른다.

금감원은 우선 대부업체와 대출 계약 시 금융위원회 또는 지방자치단체에 등록된 대부업자인지 여부를 확인할 필요가 있다고 조언했다.

또 사례금이나 할인금, 공제금, 연체이자, 수수료 등 대출과 관련해 대부업자가 받는 모든 돈은 이자에 해당한다고 밝혔다. 이 과정에서 대출 이자율은 법정최고금리인 24%를 넘을 수 없으며, 초과분이 발생할 경우 반환 청구를 할 수 있다.

정식 등록업체 여부 확인, 이자율 계산 등은 금감원 ‘파인’ 홈페이지에서 확인 가능하다.

아울러 대출계약서 기재사항을 설명 받은 후에는 대출금액과 이자율, 상환기간 등 대출계약과 관련된 중요사항을 자필로 작성해야 한다.

대출중개수수료는 지급할 필요가 없으며, 만일 대출자에게 중개수수료를 요구하면 불법 행위로 간주된다.

또 대출상환 시에는 대출 상환 확인증 등 각종 증빙서류를 보관해야 한다. 원금의 전부 또는 일부에 대해 중도 상환이 가능하며, 연락 두절로 대출금 상환이 어려울 때엔 원리금을 법원에 공탁하고 소송 제기 등을 통해 대항할 수 있다.

대출채무의 양수도 내역과 소멸시효 완성 여부 또한 반드시 확인해야 한다.

대부업자가 본인의 대출채권을 다른 대부업자에게 양도했을 경우 대출 잔액과 이자는 대출채권을 인수한 대부업자에게 상환하면 된다.

이외 연 3회 무료로 신용정보 조회가 가능하며, 신용등급을 확인하더라도 등급 자체에는 영향을 주지 않는다.

금감원은 “대부를 이용하기 전 새희망홀씨 등 서민정책 금융상품 신청대상인지 여부를 먼저 확인하는 게 좋다”고 설명했다.

또 “정상적인 대출 상환이 어렵다면 연체 이자 또는 대출 원금 일부를 깎아주거나 상환 기간을 연장해주는 채무 조정 제도를 적극적으로 이용하라”고 권고했다.