[화이트페이퍼=장하은기자] 메리츠증권은 8일 CJ ENM에 대해 코로나19 영향으로 매출 감소가 불가피 할 것이라며 목표주가를 기존 22만5000원에서 20만원으로 하향조정했다. 투자의견은 ‘매수’를 유지했다.

CJ ENM은 올해 1분기 당기순이익이 302원으로 전년 동기대비 38.4% 줄었다고 전일 공시했다. 이 기간 영업이익은 397억원으로 지난해보다 49.7% 감소했다.

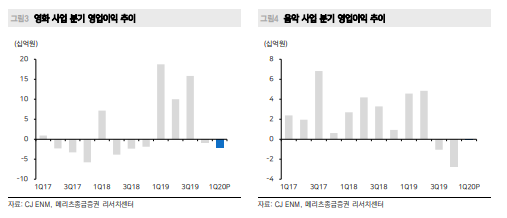

정지수 메리츠증권 연구원은 이에 대해 “미디어 사업이 코로나19 영향으로 TV광고 매출이 전년 대비 -29.3% 감소하며 영업이익이 지난해보다 71.7% 줄어든 39억원을 기록했고 영화와 음악 사업 역시 극장 매출 감소 및 주요 콘서트 지연·취소로 각각 -20억원, -2억원의 영업적자를 기록했다”고 분석했다.

광고, 영화, 음악 사업은 타격을 입었지만 커머스 매출액은 수익성 중심의 편성 강화로 전년 대비 16.0% 증가한 3759억원을 기록했다.

정 연구원은 “코로나19 영향으로 광고·영화·음악 사업의 부정적 영향으로 올해 가이던스 조정은 불가피하다”면서 “다만 비대면 관련 사업의 매출 성장은 연간 지속될 것”이라고 전망했다.

저작권자 © 화이트페이퍼 무단전재 및 재배포 금지

화이트페이퍼, WHITEPAPER