[화이트페이퍼=장하은기자] KB증권은 25일 SK하이닉스의 목표주가를 9만3000원에서 9만7000원으로 상향, 투자의견은 ‘매수’를 유지했다. D램과 낸드 업황 개선으로 내년 실적 개선이 기대된다는 이유다.

SK하이닉스가 전날 공시한 올해 3분기 영업이익은 작년 동기보다 93% 감소한 4725억원으로 13분기 만에 최저치였으나 시장 전망치 4300억원은 상회했다.

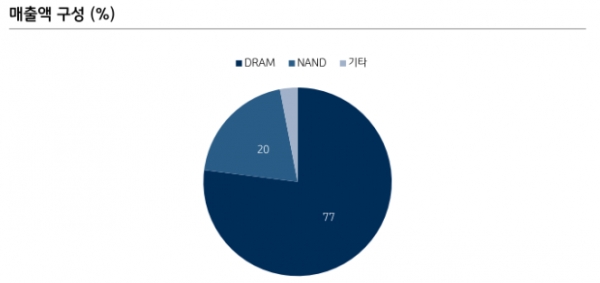

KB증권 김동원 연구원은 "내년 실적 개선에 초점을 맞출 때"라며 "D램은 5G 스마트폰 중심의 중국 모바일 수요 증가와 공정 전환을 통한 공급 축소로 내년 2분기부터 가격 상승 전환이 예상되며 올해 4분기 D램 영업이익은 작년 3분기 이후 1년 만에 증익이 예상된다"고 내다봤다.

김 연구원은 또 "낸드는 재고 정상화에 따른 본격적인 수요 증가로 가격 상승 추세가 지속할 전망"이라며 "내년 낸드 영업이익은 6천118억원으로 올해 대비 흑자 전환하고 분기로도 내년 3분기부터 흑자 전환할 것"이라고 전망했다. 그러면서 "이에 따라 내년 영업이익은 올해보다 160% 증가한 7조7천억원이 될 것"이라고 추정했다.

저작권자 © 화이트페이퍼 무단전재 및 재배포 금지

화이트페이퍼, WHITEPAPER