[화이트페이퍼=장하은기자] NH투자증권은 16일 두산에 대해 인적분할이 임박한 가운데 매수전략이 유효하다며 투자의견 ‘매수’를 제시했다. 인적분할에 따른 존속법인 두산의 가치를 재평가해 목표주가는 기존 17만9000원에서 13만2000원으로 하향 조정했다.

두산은 신사업 성장 가속화를 위해 존속법인 두산, 두사솔루스(전지박), 두산퓨얼셀 (연료전지)로 인적분할 한다. 분할신설법인들은 10월 18일 재상장 후 유장증자를 통해 설비투자 재원을 확보한다.

NH투자증권 김동양 연구원은 “지배주주 지분 일부 주식교환을 통해 존속법인 두산의 분할 신설법인들에 대한 지배력이 확대될 가능성이 있다”면서 “안정적 이익창출에 따른 배당 지급이 유되고 분할신설법인 지분가치가 상승할 것”이라고 내다봤다.

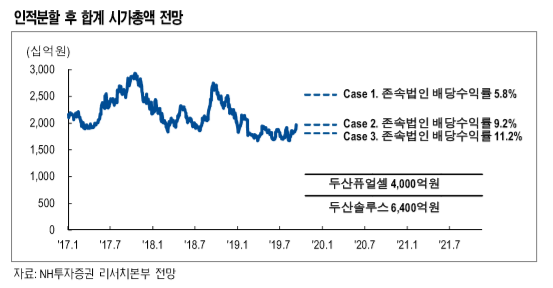

두산퓨얼셀과 두산솔루스의 적정가치는 각각 4000억원, 6400억원으로 평가했다. 신재쟁에너지의무할당제도(RPS) 강화, 수소경제 활성화 로드맵 발표 등으로 한국이 발전용 연료전지 시장에서 세계1위를 유지 할 것으로 예상되는 가운데 두산퓨얼셀의 성장도 기대된다는 판단이다.

김 연구원은 “두산퓨얼셀은 지난해부터 연 1조원 이상 신규 수주가 지속돼 2020년 매출액은 4950억원, 영업이익 248억원을 전망한다”고 전했다.

이어 그는 “두산솔루스는 유기발광다이오드(OLED) 및 2차전지 시장의 고성장 수혜가 예상되고 OLED 소재 공급처가 확대될 전망이다”며 “유럽 내 유일한 전지박 생산 설비로 유럽 소재 2차전치 업체 내 공급 증가가 기대된다”고 덧붙였다.

김 연구원은 이에 인적불할 후 합계 시총 감소 가능성은 낮은 것으로 내다봤다. 분할신설법인 적정가치 적용 시 두산 주가가 48% 이상 하락해야 합계 시총이 감소할 것으로 ‘가치괴리도’ 감안 시 분할신설법인 저가매수 타이밍은 인적분할 이전이 시점이란 분석이다.