[화이트페이퍼=장하은기자] 메리츠증권이 29일 JB금융지주에 대해 양호한 실적 흐름이 지속될 것이라며 목표주가 6500원과 투자의견 ‘매수’를 각각 유지했다.

JB금융지주의 지난 2분기 지배주주순이익은 917억원으로 전년 동기 대비 5% 하락했다. 이는 시장 컨센서스를 2.3% 상회한 기록으로 주요 지표 모두 양호했다는 평가다.

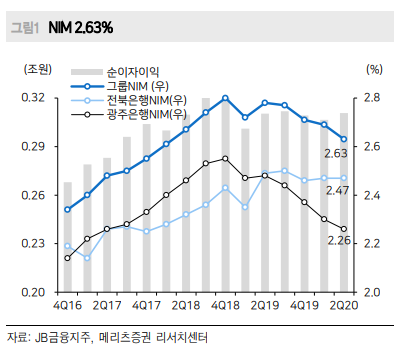

메리츠증권 은경완 연구원은 “약 150억원의 보수적 충당금 적립 부담에도 건전성 지표는 안정된 수준에서 관리됐으며, 견조한 자산 성장 및 순이자마진(NIM) 방어로 순이자이익도 전분기 대비 1.4% 증가했다”라고 진단했다.

이어 “프로젝트파이낸생(PF) 수수료를 중심으로 비이자이익 역시 개선 추세를 지속하며 호실적에 힘을 보탰다”라고 덧붙였다.

아울러 “신종 코로나바이러스 감염증(코로나19) 사태 이후 극심한 업종 주가 부진 속에서 가장 잘 선방하고 있다”며 “JB금융지주가 지난 몇 년간 보여준 펀더멘털 개선, 주주와의 약속 이행 등에서 흠 잡을 곳이 없었기 때문”이라고 했다.

저작권자 © 화이트페이퍼 무단전재 및 재배포 금지

화이트페이퍼, WHITEPAPER