[화이트페이퍼=김시은 기자] 주택담보대출의 금리가 1%포인트 오를 때마다 차주의 연체 확률은 0.04%포인트 상승한다는 분석이 나왔다. 20~30대나 대출규모에 비해 소득이 적은 채무자들은 금리 외의 변수에도 민감한 반응을 보였다.

6일 한국은행 경제연구원은 '차주별 패널자료를 이용한 주택담보대출의 연체요인에 관한 연구' 보고서를 발표했다. 보고서에 따르면 주택담보대출은 금리가 상승할 때 연체 확률이 높아졌다. 금리가 1%포인트 오를 때 차주의 연체 확률은 0.0403%포인트 늘었다.

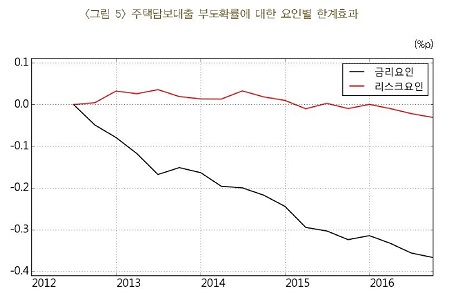

보고서는 주택담보대출의 연체 확률을 금리요인과 리스크요인으로 나눠 분석했다. 금리요인에는 신규 주택담보대출 금리가 포함됐다. 리스크요인에는 주택담보대출액, 총 대출잔액 대비 소득, 총 대출 대비 비은행금융기관 비중, 신용카드 사용여부·한도소진율, 개인사업자대출·대부업대출 이용여부·대출금액, 지역경제 리스크요인(주택가격지수, BSI지수)이 포함됐다.

기준금리가 인하된 2012년 6월부터 2016년 9월까지는 가계부채 연체 확률이 평균 0.37%포인트 하락했다.

특히 기준금리 인하가 급속도로 진행된 2014년부터는 연체확률 또한 가파르게 떨어졌다. 2014년 9월 4.5%에서 2015년 9월 3.0%, 지난해 9월 2.7%까지 줄었다.

반면 최근 4년간 리스크요인으로 인한 연체확률 하락은 0.03%에 그쳤다.

차주의 특성별로 연체확률의 변화를 살펴보면 20∼30대는 리스크요인에 의해 연체확률이 상승하고 대출잔액대비 소득이 낮은 차주는 리스크요인에 의한 연체 확률 하락폭이 상대적으로 작은 수준으로 나타났다.

이와 함께 60대 이상 연령대와 대출잔액 대비 소득이 높은 차주는 리스크요인에 의한 연체확률이 꾸준히 하락했다.

한국은행 정호성 연구위원은 “향후 글로벌 금리상승 등으로 국내 주담대 금리가 상승할 경우 연체확률이 일정수준 증가하게 되므로 주담대 건전성 유지를 위한 다양한 노력이 필요하다"고 설명했다.

이어 정 위원은 “특히 20∼30대와 대출대비 소득이 낮은 차주의 대출상환여력을 면밀히 모니터링할 필요가 있다”고 덧붙였다.