[화이트페이퍼=장하은기자] KT&G가 하반기에 영업이익률이 개선되면서 투자매력도가 상승할 것이란 분석이 나왔다.

NH투자증권은 26일 KT&G에 대해 국내외 담배와 부동산 부문 마진 개선으로 안정적인 흐름이 이어지고 있다며 목표주가 13만5000원과 투자의견 '매수'를 유지했다.

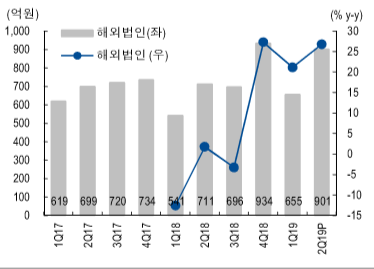

조미진 NH투자증권 연구원은 "KT&G는 올해 2분기 국내외 담배 부문 영업이익률이 40%대로 개선됐다"며 "해외 담배 부문 이익 개선은 제품 믹스 개선, 가격 인상 효과가 컸고 국내 담배 부문은 전자담배 매출 확대 영향이 주효했다"고 분석했다.

조 연구원은 "하반기에는 중동향 수출 회복과 신시장의 고성장세 유지로 전체 담배 수출이 전년대비 55.4% 증가 할 것으로 보이며 해외법인은 10% 이상의 성장률을 유지할 것이다“고 추정했다.

이어 그는 "국내에서는 전자담배 시장에서 점유율이 30% 이상으로 확대돼 매출액이 5.1% 증가하면서 영업이익률이 40%대를 유지할 것이다"고 전망했다.

또한 "담배 수출 회복과 국내 시장에서의 안정적 점유율 확대, 믹스 개선에 의한 영업이익율 개선이 긍정적이다"며 "하반기에는 중동 담배 대리상과의 재계약이 성사될 가능성도 높아 수출 부문에서도 완연한 회복이 예상된다"고 설명했다.

특히 배당수익률이 4% 이상으로 개선될 것으로 내다봤다. 그는 "KT&G는 보유하고 있는 현금성 자산과 실적 개선 추이를 고려했을 때 배당을 증액할 수 있는 기반이 충분하다"며 "작년부터 부진했던 국내외 실적이 올해에는 개선되면서 잉여현금이 3000억원 이상으로, 전년대비 크게 증가했을 것이다“고 추정했다.