[화이트페이퍼=장하은 기자] 네이버의 2분기 영업이익이 시장 추정치를 하회할 것으로 보인다.

26일 IBK투자증권은 네이버가 전년대비 상승한 매출에 비해 영업어익은 감소할 것이라고 내다봤다. 이에 목표주가를 기존대로 16만원을 제시했고, 투자의견도 매수를 유지했다.

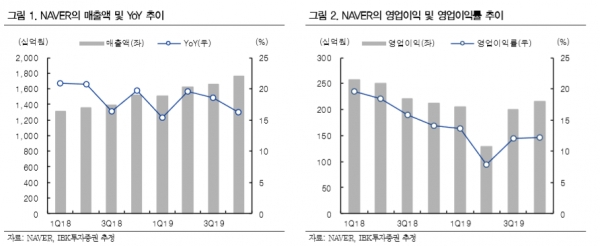

네이버의 2분기 매출액은 전년동기 대비 19.6% 상승한 1조6303억원을 기록했다. 하지만 영업이익은 ‘라인페이’ 송금 캠페인을 위한 일회성 비용의 영향으로 전년동기보다 48.8% 감소한 1283억원을 기록했다.

사업 부문별 영업수익과 비중에서는 광고가 1666억원으로 10%의 수익을 냈다. 광고 부문은 플랫폼의 광고 상품성 개선의 효과로 전년동기 대비 12.0% 증가했다. 비즈니스플랫폼은 44%를 차지한 7159억원으로 영업수익 비중 가장 높은 비율을 차지했다. 이어 IT플랫폼 1059억원인 7%, 콘텐츠서비스 501억원 3%, 라인 및 기타플랫폼은 36%로 5918억원다.

한편 네이버는 24일 11월 1일 네이버페이 관련 서비스를 물적 분할하여 네이버파이낸셜 설 립 계획을 공시했다.

IBK투자증권 이승훈 연구원은 이에 대해 “분할된 법인은 규제 리스크를 최소화하고 금융 라이선스 획득에 용이하며 빠른 의사결정이 가능할 것으로 판단된다”고 분석했다.

현재 온라인 중심의 네이버페이가 월 1천만 명 이상의 결제 이용자를 확보한 가운데, 260만 가맹점이 등록된 네이버 플레이스 의 O2O(Online to Offline)서비스 기반으로 오프라인까지 결제 서비스 영역을 확대 할 것이란 전망이다.

이 연구원은 “네이버페이는 분산 후 미래에셋대우 계열사를 통해 5천억원 이상의 투자를 받을 예정이며 상호 다양한 전략적 제휴가 예상된다”며 “당장 은행업은 하지 않지만 결제, 보험, 대출 등 커머스 기반의 다양한 신사업을 통해 부가가치 창출할 것으로 보인다”고 말했다.