[화이트페이퍼=이혜지 기자] 오는 30일부터 보험업계에도 총부채원리금상환비율(DSR) 규제가 시범 도입된다.

28일 금융위원회는 은행 등 다른 금융업권과 형평성을 위해 보험업 DSR 규제 도입방안을 발표했다.

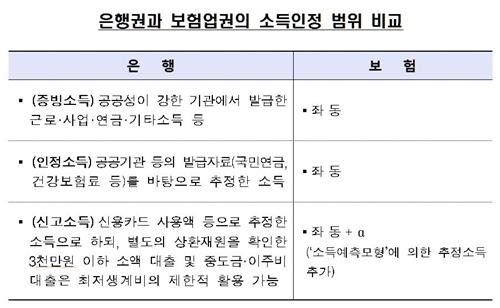

DSR 규제 적용 대상은 주택담보대출과 신용대출 등 보험업권이 취급하는 모든 종류가계대출이다. DSR은 대출을 받으려는 사람의 소득 대비 전체 금융부채의 원리금 상환액 비율을 말하는 것으로, 연간 총부채 원리금 상환액을 연간 소득으로 나눠 산출한다.

주택담보대출은 기존 신 총부채상환비율(DTI) 기준과 같은 방식을 적용한다.

가령 중도금 및 이주비 대출은 대출총액을 25년으로 나눈 값에 실제 이자부담액을 더한 금액으로 산출한다. 신용대출·비주택담보대출은 10년간 분할상환하고, 기타대출은 향후 1년간 실제 원리금 상환액으로 산정한다.

당국은 보험사가 여신 심사 전 과정에 DSR를 자율적으로 활용하도록 할 예정이다.

다만 새희망홀씨·바꿔드림론 등 서민금융상품과 300만원 이하 소액 신용대출 등 상품은 신규 취급할 때 DSR이 적용되지 않는다. 또한 보험계약대출이나 유가증권담보대출 등도 신규대출 취급 시 DSR 규제를 적용되지 않는다.

저작권자 © 화이트페이퍼 무단전재 및 재배포 금지

화이트페이퍼, WHITEPAPER