[화이트페이퍼=김시은 기자] 오는 13일부터 상호금융권과 새마을금고의 주택담보대출 문턱이 높아진다. 맞춤형 여신심사 가이드라인이 시행돼 심사기준과 상환방식이 달라져 이를 숙지하고 대출계획을 세워야 할 전망이다.

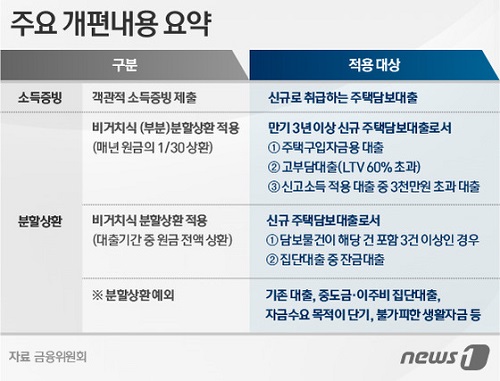

5일 금융위원회에 따르면 앞으로 이들 기관에서 새로 주택대출을 받으려면 반드시 소득증빙을 해야한다. 또한 이자와 함께 원리금의 일부를 갚는 분할상환방식을 적용 받는다. 과거에는 소득심사가 느슨했고 만기에 한꺼번에 갚는 상환방식이 대부분이었다.

다만 해당 가이드라인의 적용시기는 금융사의 자산규모에 따라 다르다. 자산이 1000억원을 넘는 상호금융회사는 13일부터 적용하고 해당기준 미만인 금융사는 6월부터 시행된다.

또한 이번 맞춤형 가이드라인은 신규 주택담보대출에 한한다. 기존 주택담보대출이나 기업대출, 개인대출 가운데 비주택담보대출은 제외된다.

기존 주택담보대출의 만기를 연장하면 기본적으로 분할상환을 권유하되, 강제 적용하지는 않을 방침이다. 기존 조건대로 만기를 연장할 수 있다. 다만 주택담보인정비율(LTV)이 높은 위험대출은 대출 규모를 줄이거나 분할상환을 유도할 가능성이 있다.

상호금융권에서 주택구입 용도로 만기 3년 이상의 신규 주택담보대출을 받은 차주는 앞으로 매년 원금의 30분의 1을 상환해야 한다. 대출 만기는 5년이지만 30년 만기 은행 주택담보대출을 가정해 원금상환액을 산정하는 셈이다.

예컨대 만기 5년에 1억2000만원을 대출 받으면 매년 400만원(1억2000만원/30년)씩, 5년간 2000만원의 원금을 갚는 부분분할상환이 의무화되는 것이다. 보유하고 있는 아파트를 담보로 주택 대출을 받으면서 집값의 60% 초과(LTV 60% 초과) 금액을 대출받는 경우도 마찬가지다.

반면 대출 만기가 3년 미만이면 과거와 같이 거치식 또는 일시상환 대출이 가능하다. 그러나 대출기간은 최장 3년을 초과할 수 없다. 분할상환을 피하려는 꼼수를 차단하기 위해서다.

아울러 다주택자 일부는 강도 높은 완전분할상환을 적용받는다. 2건 이상의 주택담보대출을 보유한 상태에서 세 번째 주택담보대출을 1억2000만원(만기 5년 가정) 빌리면 5년간 1억2000만원 전액을 나눠 갚아야 한다. 연간 원금상환액은 2400만원으로 부분분할상환(400만원)의 6배에 달한다.

소득증빙이 강화되면서 소득이 일정치않은 자영업자나, 농·어민도 원칙적으로 정부나 공공기관에서 발급한 소득자료를 내야 한다. 증빙자료가 없다면 국민연금이나 건강보험료를 바탕으로 추정한 인정소득도 허용된다.

특히 농·어업인은 농촌진흥청이나 통계청 자료를 활용해 소득을 추정할 수 있도록 했다. 이마저도 어렵다면 신용카드 사용액 등을 활용한 소득예측모형을 쓰고 실직자는 최저생계비를 신고소득으로 사용할 수 있도록 했다.