[화이트페이퍼=고수아 기자] 기업인수목적회사(SPAC·스팩) 상장 기업인 바이오기업 A사는 특정 질환 등의 치료제 개발을 통해 향후 특정연도에 1430억원의 매출 발생을 추정했다. 하지만 임상시험 등이 지연되면서 매출발생 예정일이 1년 이상 지난 후에도 매출이 미발생했다.

B콘텐츠기업은 수주 진행 중인 모든 건에서 매출이 발생할 것으로 가정해 해당 사업부 매출을 346억원으로 추정했으나, 최종 수주가 불발되는 등 실제 매출액은 추정치의 10분의 1인 35억원 수준에 그쳤다.

금융감독원은 7일 스팩상장 기업이 미래 영업실적을 지나치게 낙관적으로 추정하는 등 기업가치(합병가액) 고평가 우려가 제기되고 있어, 공시서식 개정 등을 통해 미래추정의 객관성과 신뢰성을 높이는 제도개선을 추진한다고 밝혔다.

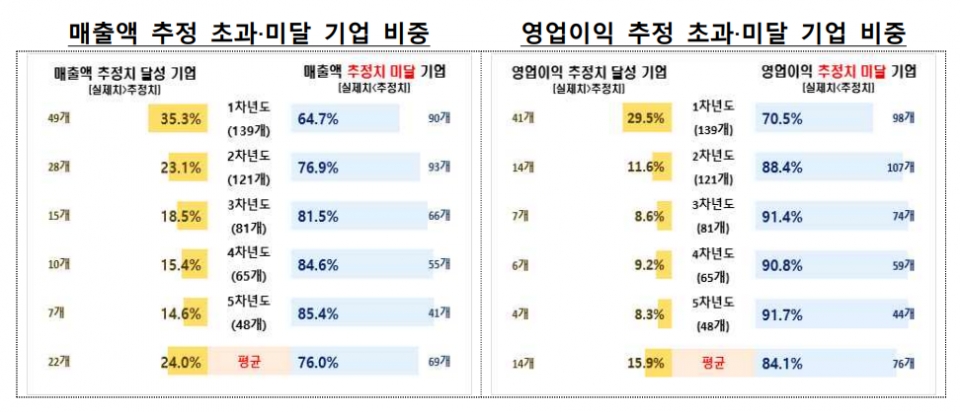

금감원이 지난 2010년부터 올해 8월까지 스팩상장한 기업 139개사의 매출액과 영업이익 추정 현황을 분석한 결과 매출액 미달 기업의 비중은 평균 76.0%, 영업이익 미달 기업의 비중은 평균 84.1%에 달했다. 10곳 중 7~8곳을 넘는 수준이다.

평균 매출액 추정치는 571억원이었지만 실제치는 469억원으로 17.8% 미달했다. 또 평균 영업이익 추정치는 106억원이었지만 실제치는 44억원으로 58.7% 미달했다. 추정연차가 높아질수록 미달 기업의 비중이 증가하는 경향도 파악됐다.

금감원은 스폰서(증권사 등)와 외부평가법인(회계법인)이 기업가치 고평가 방지를 수행해야 하지만, 합병성공 및 업무수임 등 자신들의 이익을 위해 투자자보호 노력이 상당히 미흡했다고 판단했다.

스팩상장 기업의 가치는 미래 영업실적을 현재가치로 할인한 수익가치와 최근 재무상태표의 순자산에서 조정항목을 가감한 자산가치를 가중평균해 산정한다. 자산가치는 재무상태표에 기반하므로 객관적으로 산정되지만, 수익가치는 추정된 미래 영업실적에 따라 크게 변동된다.

다만 회계법인은 스팩상장 법인으로부터 외부평가업무를 수임하기 위해 기업가치를 관대하게 평가할 가능성 등이 상존하고, 기업가치가 고평가되는 경우 스팩 투자자에게 불리한 합병비율이 적용되고 결국 투자자 피해로 귀결될 수 밖에 없는 상황이다.

이에 따라 금감원은 내년 1분기부터 기업공시서식 작성기준을 기업공개(IPO) 공모가 산정시 영업실적 추정을 기재하는 것과 유사한 수준으로 개선할 계획이다.

회계법인의 스팩상장 기업 외부평가 이력, 외부평가업무 외 타업무 수임내역 등을 증권신고서 공시항목으로 추가하고, 스팩상장 기업의 영업실적 예측치와 실적치의 차이 및 차이발생 등 사후정보가 충실히 공시되도록 작성 양식을 개선한다.

유사기업의 재무지표(PER, PBR 등)와 주가를 비교하는 방식으로 상대가치 활용도를 제고하는 제도개선도 내년 상반기 중 추진한다. 현재의 현금흐름할인법 등 절대가치평가법은 비교군이 없어 기업가치의 적정성을 파악하기 어렵다는 단점을 보완하기 위한 것이다.

금감원은 최근 법원도 비상장기업 주식의 평가(DCF)와 관련, 유사기업과의 비교를통해 평가의 적정성을 확인하는 것이 필요함을 언급했다고 설명했다. 지난 6일 회계법인과의 실무간담회를 통해 미래실적 과다추정 사례를 전파하고 문제의식을 공유하는 등 외부평가 합리성 제고 노력도 기울이고 있다.