PF·해외부동산·CFD 충당금 부담↓

본업 견조하고 비증권도 선전

[화이트페이퍼=고수아 기자] 부동산 금융 업황 우려와 맞물려 자회사 자본확충 지원에 바빴던 한국투자금융지주가 결과적으로 상반기 내내 어닝 서프라이즈를 선보였다. 지난 2분기는 부동산 PF(프로젝트파이낸싱) 부문과 해외 부동산 부문과 CFD(차액결제거래) 관련 충당금 우려를 불식시켰다.

■ ROE 13.1%로 두자릿수 복귀

7일 한국투자금융지주 '2023년 반기 실적발표' 자료에 따르면 상반기 연결 지배주주순이익은 5211억원으로 전년 동기보다 28% 늘었다. 2분기 순이익은 전 분기보다 27.0% 감소했지만 전년비 122.2% 증가한 2198억원이었다. ROE(자기자본이익률)은 13.1%로 전년 대비 4.7%p 개선됐다.

이번 실적은 당초 1660억원의 시장 컨센서스를 약 32% 상회하는 것으로 2분기 연속 어닝 서프라이즈다. 이날 증권가에선 한투금융의 2분기 실적에 대해 해외펀드 평가이익과 카카오뱅크 지분법이익, 홍콩과 베트남 등 해외법인 실적 증가로 대규모 충당금 부담을 상쇄했다는 평가가 주를 이뤘다.

강승건 KB증권 연구원은 "해외 부동산 관련 충당금과 평가손실, CFD(차액결제거래) 관련 충당금 등 약 1500억원의 비용이 별도손익에 반영됐고, 연결대상 해외펀드 평가이익 590억원과 카카오뱅크 지분법이익 230억원 등 약 900억원의 이익은 연결이익에 반영됐다"고 설명했다.

세부적으로 지주 연결기준 2분기 순수수료이익은 2769억원, 순이자수익은 2493억원으로 전년비 각각 18.6%, 22.4% 줄었고 직전 분기보다는 9.3%, 35.4% 늘었다. 금융자산(부채)평가및처분손익은 흑자전환한 1914억원으로 작년 2분기 -2135억원 적자쇼크를 털어냈다.

한국투자증권은 상반기 IPO(기업공개) 주관 1위, ECM(주식자본시장) 주관 4위, 일반 회사채 주관 3위를 달성해 운용 적자에도 선방했다. 2분기 국내주식 시장점유율이 8.31%로 전분기비 0.05%p 상승했고 기업여신관련 이자수익이 45.9% 급증하는 등 이자비용 부담도 완화됐다는 분석이다.

정태준 유안타증권 연구원은 "당초 우려 요인으로 제시했던 이자손익은 금리 반등에 따른 유가증권 이자수익률 개선으로 예상보다 양호했고, PF관련 수수료도 전 분기 대비 증가하면서 추정치를 상회했다"고 말했다. 3년 만기 국고채 수익률은 6월 말 연 3.66%로 3월 말(3.27%) 대비 올랐다.

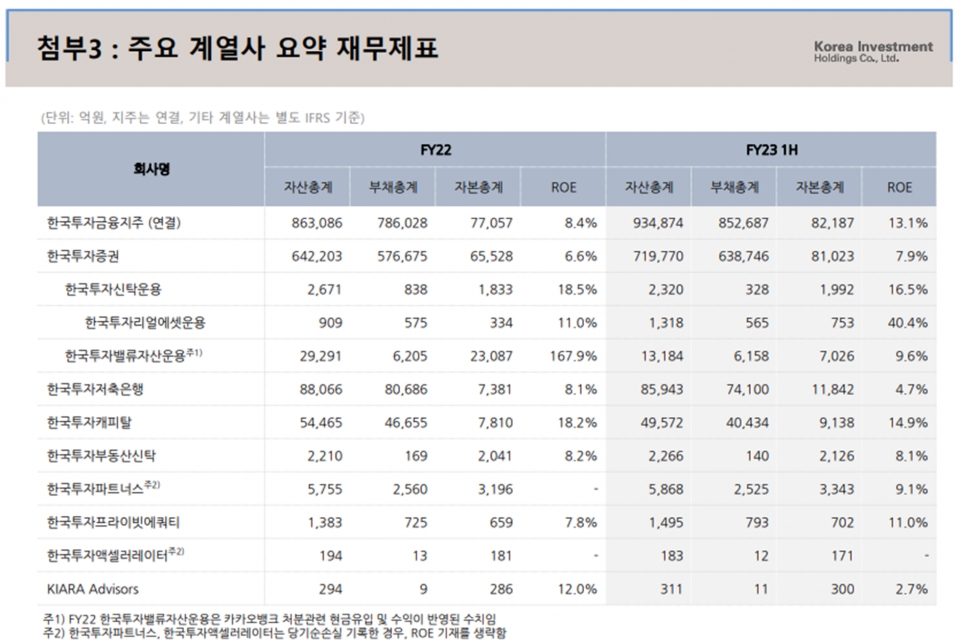

2분기 말 기준 한투금융 연결 자산총계는 93조4870억원, 그룹 AUM(운용자산)은 329조3000억원을 굴리고 있는 것으로 나타났다. 전년 말보다 각각 8.3%, 6.6% 성장한 규모다. 이 중 한국투자증권의 비중은 각 77조1000억원, 266조원으로 80%선을 웃돌았다.

■ 주가는 저평가…목표가는 엇갈려

한투금융은 증권의 자산과 수익 비중이 절대적이지만 사업 포트폴리오 다각화 수준도 뛰어난 것으로 보인다. 상반기 비증권 자회사 전년 동기비 별도 순익은 한국투자증권 2930억원(한국투자밸류자산운용으로부터 수취한 배당금 수익 1조6650억원 제외, -13.4%), 한국투자신탁운용 159억원(-8.0%), 한국투자리얼에셋운용 120억원, 한국투자밸류자산운용 589억원(+3698.0%)이었다.

또한 한국투자캐피탈 733억원(+5.3%), 한국투자저축은행 245억원(+15.5%), 한국투자파트너스 148억원(흑자전환), 한국투자부동산신탁 85억원(+18.2%), 한국투자프라이빗에쿼티 37억원(+44.0%), 한국투자엑셀러레이터 -10억원(적자지속), 키아라 4억원(-79.3%) 등이었다.

자본재조정도 돋보였다. 한투금융은 1분기 캐피탈과 저축은행에 각 4400억원, 4200억원을 출자했고 증권의 작년 4분기 3000억원, 올해 2분기 4000억원의 유상증자에 전액 참여했다. 작년 말부터 카뱅 지분매입과 유증을 마친 한국투자증권의 별도 자기자본은 6월 말 8조1023억원(업계 2위)으로 우수하다.

한편 시장에서는 한투금융(종목명 한국금융지주) 주가 전망은 다소 엇갈리고 있다. 부동산 PF와 해외 부동산 관련 손실부담이 우려된다는 반응도 나왔다. 반대로 현 주가 수준이 PBR(주가순자산비율) 0.35배, PER(주가수익비율) 3.5배로 저평가 정도가 큰 가운데 경상이익은 지속 개선될 것이란 시각도 있다.

윤유동 NH투자증권 연구원은 "그룹사 합산 PF 익스포저는 약 5조원으로 대형 증권사 중 가장 높은 수준"이라며 "금융권 내 PF 이슈가 지속되고 있고, 하반기도 충당금 설정 및 부실채권 상각 예정으로 본업의 약진이 돋보이기 쉽지 않다"고 내다봤다.

반면 전배승 이베스트투자증권 연구원은 "부동산금융 이외의 인수금융, IPO 등 기타 IB 실적이 개선추세를 보이고 있고 우호적인 증시여건과 함께 브로커리지, 운용이익 회복세가 이어지고 있어 경상수익성 개선 흐름은 이어질 것"이라고 전망했다.

한국금융지주 주가는 전 거래일 종가가 5만500원(시총 2조8142억원)이었다. 이날 발표된 목표가(투자의견)는 유안타증권 7만5000원(매수), 미래에셋증권 7만4000원(매수), 이베스트증권 7만2000원(매수), 삼성증권 6만8000원(매수), 신한투자증권 6만5000원(매수), NH투자증권 5만8000원(유지) 등이었다.