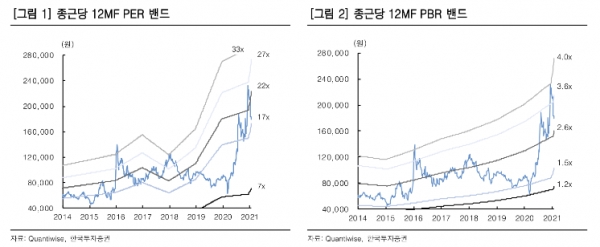

[화이트페이퍼=장하은기자] 한국투자증권이 9일 종근당에 대해 코로나19 치료제 개발 등을 통해 R&D 능력의 향상을 보여주며 과거 저평가 영역에서 탈피하고 있다고 진단했다. 이에 종근당의 투자의견 ‘매수’를 유지하고 목표주가를 종전 16만원에서 20만원으로 20% 상향조정했다.

진홍국 한국투자증권 연구원은 “강한 영업력과 탄탄한 시장내 입지로 코로나19 영향과는 무관하게 안정적인 매출상승을 기대한다”면서 “올해 매출은 1.45조원으로 12% 증가할 것”이라고 전망했다.

이어 “전임상 파이프라인 연구확대로 R&D비용은 1743억원으로 전년 1465억원보다 늘지만 매출확대로 수익성에 미칠 영향은 제한적”이라고 덧붙였다.

종근당은 중증환자 100명을 대상으로 진행한 코로나19 치료제 나파벨탄의 임상 2상 결과를 토대로 2월 중 국내에서 조건부 허가를 신청할 계획이다. 판매허가를 획득하면 셀트리온의 렉키로나 이후 국내 두 번째 코로나 국산 치료제가 된다.

진 연구원은 “코로나19 치료제 가발 등을 통해 R&D 능력의 향상을 보여주고 있다”면서 “나파벨탄의 글로벌 임상 3상을 통해 해외에서의 긴급 사용 승인신청도 계획하고 있으며 이는 향후 주가의 추가상승 모멘텀으로 작용할 전망”이라고 내다봤다.

저작권자 © 화이트페이퍼 무단전재 및 재배포 금지

화이트페이퍼, WHITEPAPER