[화이트페이퍼=장하은기자] KB증권이 23일 에쓰오일(S-Oil)이 하반기부터 수익성 상승이 예상된다며 목표주가를 기존 9만3000원에서 12만원으로 상향조정했다. 투자의견은 ‘중립’에서 ‘매수’로 변경했다.

KB증권 백영찬 연구원은 "내년 2020년 미국과 중국의 생산량 감소를 통해 가솔린 수익성 상승이 기대된다"면서 황산화물(SOx) 배출 규제인 IMO2020 시행으로 올해 하반기부터 디젤 가격 강세도 예상된다"고 전했다.

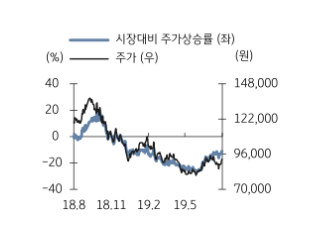

그는 "지난해 11월 투자의견을 매수에서 중립으로 하향한 이후 에쓰오일의 절대주가는 이달 20일 기준 23.2% 하락했다"고 말했다.

이어 "정제마진이 하락했고 신규 고도화 설비의 가동 중단 등이 부정적이었기 때문이다" 며 "그러나 2년간 하락했던 정제마진은 하반기부터 상승할 것이다"고 기대감을 보였다.

저작권자 © 화이트페이퍼 무단전재 및 재배포 금지

화이트페이퍼, WHITEPAPER