[화이트페이퍼=장하은기자] 5일 한국투자증권은 진에어의 2분기 실적은 비수기 수요 부진과 국토교통부 제재의 장기화로 당초 컨센서스를 크게 하회할 전망이라고 밝혔다. 이에 목표주가를 기존 3만원에서 2만3000으로 하향조정했다. 투자의견은 ‘매수’를 유지했다.

진에어의 2분기 매출액은 2268억원으로 전년동기와 비슷할 것으로 보인다.

한국투자증권 최고운 연구원은 “작년 8월부터 항공기를 추가하지 못해 공급이 정체되어 있는 가운데 여객수요 역시 더딘 일본노선의 회복과 경기 둔화의 영향으로 예상보다 부진했다”고 전했다.

또 국제선 탑승률의 하락은 1%포인트에 그쳐 외형확대에 주력했던 경쟁 저비용항공사보다 낮았지만, 규제 때문에 단위 인건비가 증가한 점이 수익성에 불리했단 평가다.

최 연구원은 “항공기는 그대로지만 인력은 당초 계획대로 늘릴 수밖에 없었던 탓에 1분기말 기준 직원수는 14% 증가했다”면서 “이에 따라 진에어는 2분기 138억원의 영업적자를 기록할 것으로 전망된다”고 내다봤다.

이어 그는 3분기 실적에 대한 눈높이를 낮춰야 한다고 주문했다.

국토교통부는 지난해 8월부터 진에어의 항공기 도입과 신규 취항을 제한하는 제재조치를 시행하고 있다. 국토부는 현재 조현민 한진칼 전무의 복귀가 진에어 경영에 미치는 영향에 대해 검토중인 것으로 알려졌다.

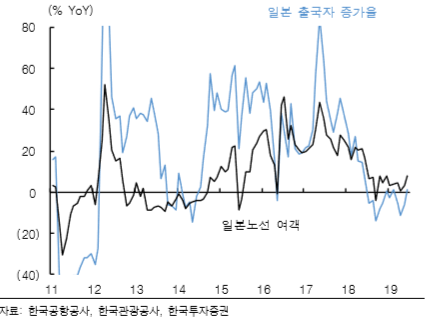

이런 가운데 일본여행 수요가 부진할 가능성이 높다는 점 또한 진에어에 악재로 작용하고 있다.

한국투자증권 이정은 연구원은 “8월 제재가 해소된다고 가정해도 3분기 공급증가율은 10%를 넘기 어려울 것이다”고 진단했다.

진에어의 일본노선 매출비중은 24%인데, 7월 일본 여객수는 전년동월대비 7% 감소했다.

두 연구원은 다만 “기단 운영만 정상화된다면, 저비용항공사중에서 일본 의존도가 가장 낮고 유일하게 장거리 운항이 가능한 다각화된 노선 포트폴리오가 부각될 것이란 점에서 ‘매수’의견을 유지한다”고 밝혔다.