하지만 대손비용 89% 급증하며

상반기 순익 8% 감소한 2906억

[화이트페이퍼=고수아 기자] 고금리 환경에서도 지난해 실적 독주를 이어간 삼성카드마저 올해는 경기여건 악화와 연체율 상승 등으로 실적이 감소하는 국면에 진입했다. 대손비용 증가 압력이 주된 원인으로 분석되는 가운데 하반기는 이익체력과 배당매력 방어 여부에도 관심이 쏠린다.

■ 영업 잘했지만 연체가 발목

9일 삼성카드 '2023년 상반기 경영실적' 자료에 따르면 삼성카드 충당금적립전이익(충전이익)은 7560억원으로 1년 전보다 21.4%나 증가했다. 최근까지 영업실적(잠정) 발표를 마친 신한·KB국민·우리·하나카드 중 규모로는 신한카드(7763억원)에 이은 2위, 증가폭으로는 업계 1위다.

카드사의 충전이익은 영업수익(매출)에서 이자비용과 판관비를 뺀 금액이다. 순이익과는 달리 충당금 등이 포함되지 않아 순수한 수익 창출력을 가늠해볼 수 있다. 충전이익이 전년대비 20%대 증가했다는 것은 업황이 좋지 않은 가운데서도 이익체력은 되려 성장했음을 증명해주고 있다.

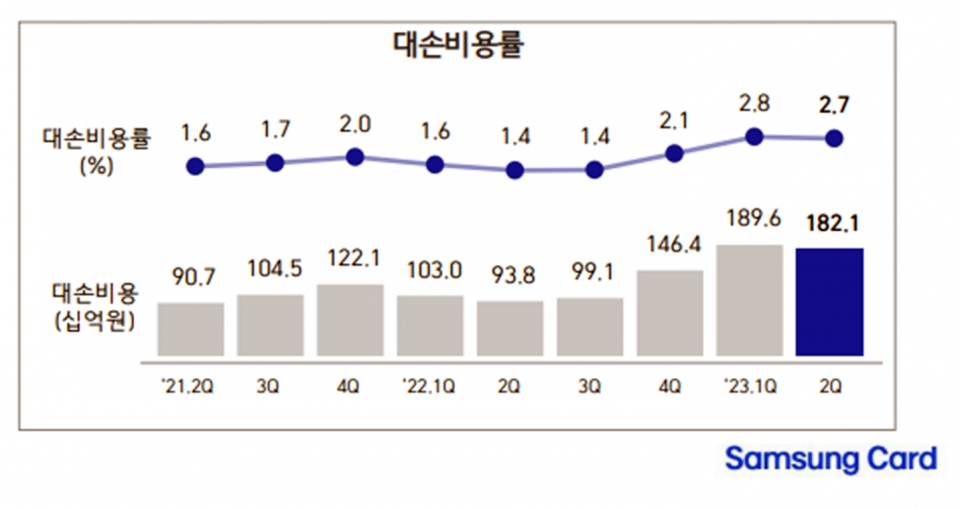

하지만 삼성카드의 상반기 순이익은 2906억원으로 전년 대비 8% 감소했다. 금융비용이 2394억원으로 23.5% 증가했고 대손비용은 3716억원으로 무려 88.9%(1749억원) 급증해서다. 빚을 제때 갚지 못한 연체채권이 늘면서 쌓아야 하는 충당금이 늘고 실적 악화로 이어지게 된 상황이다.

삼성카드 분기 대손비용은 코로나19 첫해인 2020년 4분기 전고점(2164억원) 이후 작년 3분기까지 2분의 1 수준에서 안정세가 지속됐으나 최근 들어 급격하게 늘어나기 시작했다. 대손비용률도 대손비용 증가와 분모에 해당하는 대출잔액이 감소한 가운데 순식간에 2%대 후반까지 급등했다.

시장에서는 연체채권 회수율이 떨어지고 있다는 점도 주시한다. 삼성카드 1~90일 채권 회수율은 41.2%로 2019년부터 최근 4년 이래 가장 낮아졌다. 카드사들은 통상 채권추심을 통해 연체채권을 회수하는데, 신속한 건전성 관리를 위해 채권 매·상각을 늘렸다는 분석이 나온다.

최정욱 하나증권 연구원은 "2분기 총상품자산 연체율은 1.10%로 전분기비 4bp 하락했지만 대손비용은 1820억원으로 1분기의 높은 수준이 지속되고 있다. 2분기 중 대손상각 규모가 2620억원에 달하면서 추가 충당금 부담이 커졌기 때문(작년 분기 평균 대손상각액 약 1500억원)"이라고 설명했다.

박용대 미래에셋증권 연구원도 "2분기 대손비용이 전년 동기 대비 94% 증가했다. 경기여건 악화로 신용회복 등 워크아웃 접수금액이 증가해 채권 회수율이 하락했고, 상품자산 연체율이 상승했기 때문"이라고 분석했다. 삼성카드 30일 이상 연체율은 1.1%로 1년 전보다 0.5%p 높아졌다.

■ 그래도 안정적…배당매력 관심

다만 신용카드(신용판매) 부문은 선방했다는 평가다. 상반기 삼성카드 이용실적은 총 82조5105억원으로 전년비 3.8% 순증한 반면 카드론은 17.6% 감소했다. 통상 카드대출보다 신판자산 부실위험이 적은 만큼 보수적 영업기조를 드러낸 지점이다. 2분기는 일시불이 1.7% 늘고 할부는 11% 줄었다.

상황이 이렇지만, 업계선 삼성카드 사정이 그나마 가장 낫다는 분석도 이어지고 있다. 가맹점수수료율 인하와 금리 상승으로 인한 조달비용 부담 확대가 겹쳐 거의 모든 카드사들이 한숨만 나오는 성적표를 받고 있기 때문이다. 삼성카드 상반기 순익은 가장 작은 감소폭을 기록했다.

다른 카드사 상황을 보면 업계 1위인 신한카드가 3169억원(-23.2%), 업계 3위인 KB국민카드 1929억원(-21.5%), 우리카드 819억원(-38.7%), 하나카드 726억원(-23.7%) 순이었고, 큰 이변이 없는 한 현대·롯데카드도 부진한 흐름에 동참할 것으로 예상되고 있다.

하반기에 접어들면서 고배당주인 삼성카드의 배당매력도 주목받을 전망이다. 삼성카드는 지난해 실적 호조에 힘입어 주당배당금(DPS)을 2500원으로 전년대비 8.7% 상향했다. 배당성향은 42.8%로 2%p 가량 낮췄지만 배당총액은 늘었고 배당수익률도 8.59%로 높았다.

설용진 SK증권 연구원은 "대주주 지분과 자사주 고려시 자사주 매입 등 주주환원 정책 추진은 어려우며 기존 40~50% 수준 배당성향과 DPS의 장기 우상향 중심의 주주환원 정책이 지속될 전망"이라며 "작년 수준의 DPS 지급에 어려움이 없고 8.7%의 배당수익률 고려시 주가 하방경직성도 충분하다"고 내다봤다.

한편 삼성카드는 2분기 레버리지배율이 업계(약 5~7배)에서 가장 낮은 3.6배로 자본적정성이 가장 안정적이다. 한국기업평가는 하반기 신용카드업 정기평가 결과보고서에서 "삼성카드의 경우 부채비율이 현저히 낮은 수준으로 신용카드사 중 이자비용 부담이 가장 낮을 전망"이라고 평가했다.