신용·체크카드 이용액 1076조6000억원, 전년비 12%↑

가맹점수수료수익 2백억원 증가, 이자비용 8천억원 넘게 증가

[화이트페이퍼=고수아 기자] 지난해 카드 이용액 기준 '천조국' 역사를 쓴 카드업계가 가파른 금리 상승과 경기 둔화 여파로 순이익은 전년 대비 소폭 뒷걸음 친 것으로 나타났다.

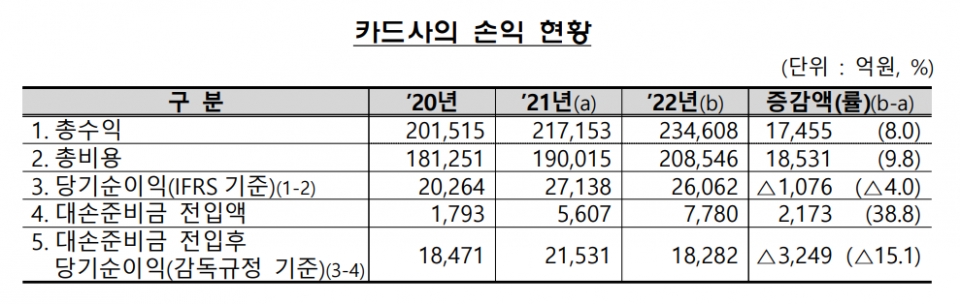

20일 금융감독원이 발표한 2022년 신용카드사 영업실적(잠정)에 따르면 8개 전업계 카드사(신한 삼성 KB국민 현대 롯데 우리 하나 BC카드)가 거둔 순이익(IFRS 기준)은 2조6062억원으로 전년 대비 1076억원(4.0%) 감소했다.

지난해 신용·체크카드 이용액은 1076조6000억원으로 전년(960.6조원) 대비 116조원(+12.1%) 증가했지만, 금리 상승 여파 등에 따른 비용 부담 증가가 컸던 것으로 보인다.

세부적으로 가맹점수수료수익(+206억원), 카드대출수익(+496억원)은 소폭 증가했고, 할부카드수수료수익(+3892억원), 기업대출 등 관련 이자수익(+3445억원)이 증가한 반면, 이자비용 증가(+8254억원), 대손충당금적립액 증가에 따른 비용 증가(+4503억원) 및 판관비 증가(+1387억원) 등에 총비용 증가율(9.8%)이 총수익 증가율(8.0%)를 웃돌았다.

지난해 카드사의 대손준비금 적립 후 당기순이익(감독규정기준)은 1조8282억원으로 전년(2조1531억원) 대비 3249억원(15.1%) 상당폭 감소했다.

연체율은 다소 악화됐다. 작년 말 기준 카드사 연체율(총채권 기준)은 1.20%로 전년말(1.09%) 대비 0.11%p 상승했다. 카드채권(1.38%), 신용판매채권(0.65%), 카드대출채권(2.98%)으로 전년 말보다 0.14%p, 0.11%p, 0.38%p 모두 상승했다.

반면 대손충당금 적립률은 106.7%로 전년말(106.9%) 대비 0.2%p 하락했다.

레버리지배율은 5.6배로 전년말(5.2배) 대비 0.4배 상승했다. 레버리지배율 규제한도는 8배 이하로 , 모든 카드사가 경영지도비율(8%)을 상회했다. 단, 직전 회계연도 배당성향이 30% 이상인 경우 7배가 적용된다.

카드대출 이용액을 보면 작년 중 카드대출 이용액은 103조8000억원으로 전년보다 3.2% 감소했다. 단기카드대출(현금서비스) 이용액(57조4000억원)은 2조3000억원(+4.2%) 증가한 반면, 장기카드대출(카드론) 이용액(46조4000억원)은 5.7조원(10.9%) 감소했다.

이는 장기카드대출(카드론)에 대한 차주 단위 DSR(총부채원리금상환비율) 규제 적용 등에 주로 기인하는 것으로 분석된다.

금감원은 올해 중 미국의 기준금리 추가 인상, 경기 하락 우려 등 대내외 경제‧금융환경 불확실성에 대비해 미래경기전망을 보수적으로 반영해 대손충당금을 충실히 적립하도록 지도할 예정이다.

또한 금감원은 "여전채 발행시장 동향 및 카드사의 유동성 상황 등을 면밀히 모니터링하고 필요시 유동성 리스크에 선제적으로 대응하도록 지도할 계획"이라고 전했다.