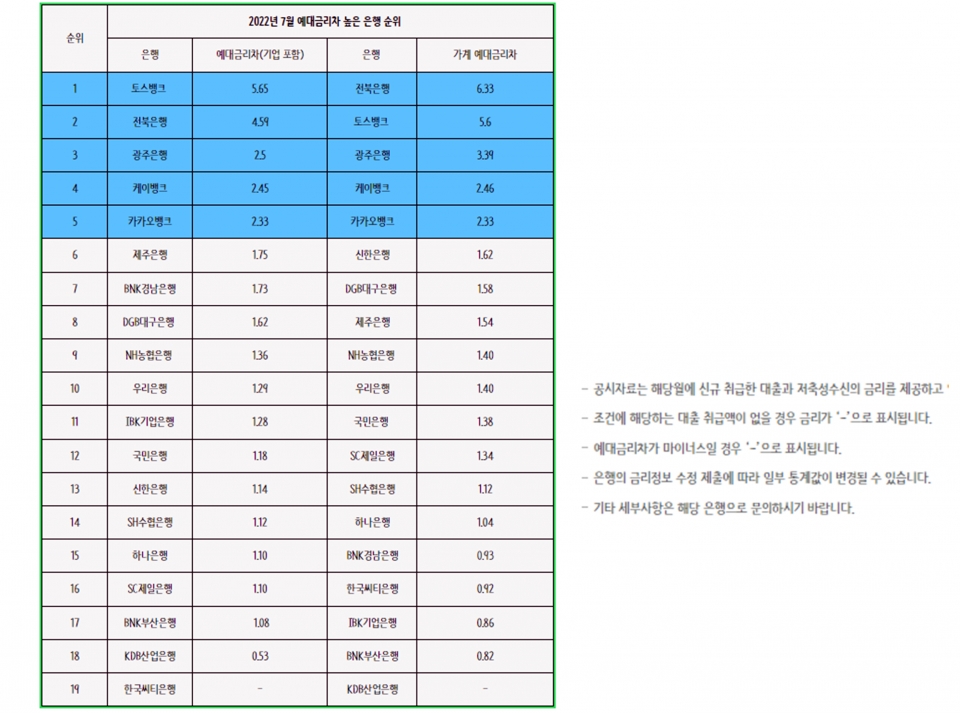

7월 가장 높은 전북은행 6.33%p·토스뱅크 5.6%p

가장 낮은 BNK부산은행, 가계 0.82%p 서프라이즈

지방은행 평균 2.43%p·무점포 인터넷은행 3.46%p

이는 5대 시중은행 평균 예대금리차 1.7배·2.5배 수준

다만 단순비교 한계에 중금리대출 위축 우려 제기

예적금 금리 인상 경쟁→대출금리 상승 부메랑 가능

[화이트페이퍼=고수아 기자] 은행별 산술적인 예대마진 수준을 보여주는 예대금리차(대출금리-저축성수신금리) 공시 제도가 베일을 벗었다. 은행권에서는 정책 시행만으로 은행의 예대금리차 축소에 기여하는 부분은 높게 평가하고 있지만, 금융소비자 정보 제공 측면에선 다소 잘못된 시그널을 줄 수 있다는 우려도 함께 하고 있다. 현실적으로 은행별 주요 상품과 고객층 등 영업환경이 제각각이어서 단순비교의 한계가 존재하기 때문이다. 은행의 예적금 금리 인상 경쟁이 대출금리 상승 부메랑으로 돌아오는 현상도 염려되는 지점이다.

22일 은행연합회 소비자포털 '예대금리차' 비교공시에 따르면, 지난 7월 가계 예대금리차가 가장 높은 은행은 전북은행(6.33%p)이고, 토스뱅크(5.6%p)가 뒤를 이었다. 예대금리차 비교공시 대상 은행 19곳 가운데 KDB산업은행을 제외하고 가장 낮았던 BNK부산은행(0.82%p)의 무려 각 7.7배, 6.8배에 달하는 수준이다.

또 평균적으로 5대 시중은행(1.38%p) 대비 지방은행 6곳(2.43%p), 인터넷은행 3사(3.46%p)의 가계 예대금리차가 각 1.7배, 2.5배에 이르렀다. 예대금리차는 은행이 해당월 신규로 취급한 대출금리 평균에서 저축성수신금리 평균를 뺀 것으로, 수치가 높을수록 그만큼 예대마진을 크게 취하고 있다는 뜻으로 산술적으로 해석 가능하다.

은행 예대금리차 비교공시는 새 정부의 국정과제 37번 '금융소비자 권익향상' 세부과제로, 금융당국이 금융소비자의 정보 접근성 확대와 은행 간 금리경쟁 촉진을 위해 신설했다. 은행권에서는 실제 최근 은행의 예대금리차 축소 현상이 나타난 것으로 보고 정책의 초기 효과가 반영됐다고 분석했다.

시중은행 관계자는 "공시 앞두고 은행들이 예금금리도 많이 올리고 대출금리도 낮추면서 예대금리차가 어느 정도 줄어든 부분이 있다"며 "당국에서도 숫자 자체의 의미보다 액션(정책 실행)에 의미를 두고 과도한 부분이 있었다면 조정하는 효과를 기대한 것 같다"고 말했다. 다만 "사실 영업환경에 따라 은행별로 조금씩 다를 수 밖에 없다"고 덧붙였다.

이에 반해 중저신용 대출 위축, 코픽스(COFIX·자금조달비용지수)에 연동되는 변동형 주택담보대출 금리 상승 부채질 등 부작용 우려도 제기된다. 대출금리는 차주의 신용리스크가 높으면 당연히 더 높게 매겨진다. 예대금리차 공시 정책의 파급효과가 강할수록 대출금리가 더 높은 중저신용·무담보 대출에 적극적인 은행 창구가 딜레마에 갇힐 수 있는 셈이다.

토스뱅크는 이날 중저신용자 대출이 많고 1억원 이하 예치시 연 2% 요구불예금은 공시 기준상 미반영됐으며, 대출자산이 담보대출보다 금리가 높은 신용대출 위주로 구성됐다는 점을 설명했다. "토스뱅크는 7월 말 기준 중저신용자 비율이 약 38%로 모든 은행 중 가장 높으며 6월 말 공시 기준 타 인터넷은행과 비교해도 1.5배 이상 높다"고 덧붙였다.

전북은행도 중금리대출을 많이 취급하는 지방은행으로 알려져있다. 5대 은행 중 가계 예대금리차가 가장 크게 나타난 신한은행(1.62%p)도 지난달 서민금융상품 취급 비중 확대 요인이 있었다고 설명했다. 신한은행 관계자는 "7월은 휴가 등 가계대출 비수기여서 서민금융 지원 대출 비중이 늘어난 영향이 반영됐다"고 말했다.

예적금 금리 경쟁이 코픽스를 밀어올려 금리상승기 차주 부담을 가중할 수 있다는 우려도 나온다. 코픽스는 국내 8개 은행이 조달한 자금의 가중평균금리다. 실제 지난달 한국은행의 기준금리 0.5%p 인상까지 맞물려 비교공시를 앞둔 은행들이 큰 폭의 예적금 금리 인상에 나섰고, 7월 신규 취급액 기준 코픽스는 통계 이래 역대 최대인 전월 대비 0.52%p나 급등했다.

시중은행 관계자는 "수신금리 인상도 코픽스 상승에 영향이 있는게 맞다"고 말했다. 이어 "중금리대출은 오히려 칭찬받아야 할 일이지 금리가 높고 수익을 많이 냈다고 비판할 성격이 아닐 수 있다"며 "은행들은 예대금리차를 (쉽게) 줄이려면 고신용자 대출을 하면 된다"고 말했다.

한편 앞서 금융위는 예대금리차 비교공시로 중저신용 대출 축소 등 부작용이 있는 것이 아닌지에 대해 "이러한 점을 보완하기 위해 평균 예대금리차뿐만 아니라 ①신용점수 구간별 예대금리차, ②평균 신용점수 등도 함께 공시해 은행별 특성 등을 충분히 설명할 수 있다"는 입장을 밝힌 바 있다.

이날부터 주택담보대출, 신용대출, 마이너스통장 등 상품별 대출금리 및 예대금리차 비교공시도 시작했다. 금융소비자는 은행연합회 홈페이지에서 각 은행이 취급한 상품의 신용점수 구간별 예대금리차, 평균 신용점수 수준을 파악할 수 있다. 이를 위해 은행들은 자체 신용등급을 신용평가사 신용점수(9단계·50점 단위)에 맞춰 변환 공시했다.