순이자마진 하락·연체율 상승

[화이트페이퍼=고수아 기자] 카드자산 10조원 돌파를 목전에 둔 우리카드가 올 1분기 카드론(장기카드대출) 매출 확대에도 자산이 감소하면서 전체 카드자산 성장이 주춤했다. 우리카드의 카드자산 감소는 코로나19 영향권에 접어든 2020년 2분기 이후 8분기 만에 처음이다.

■ 카드론 잔액 줄인 영향... 매출은 큰 폭 증가해

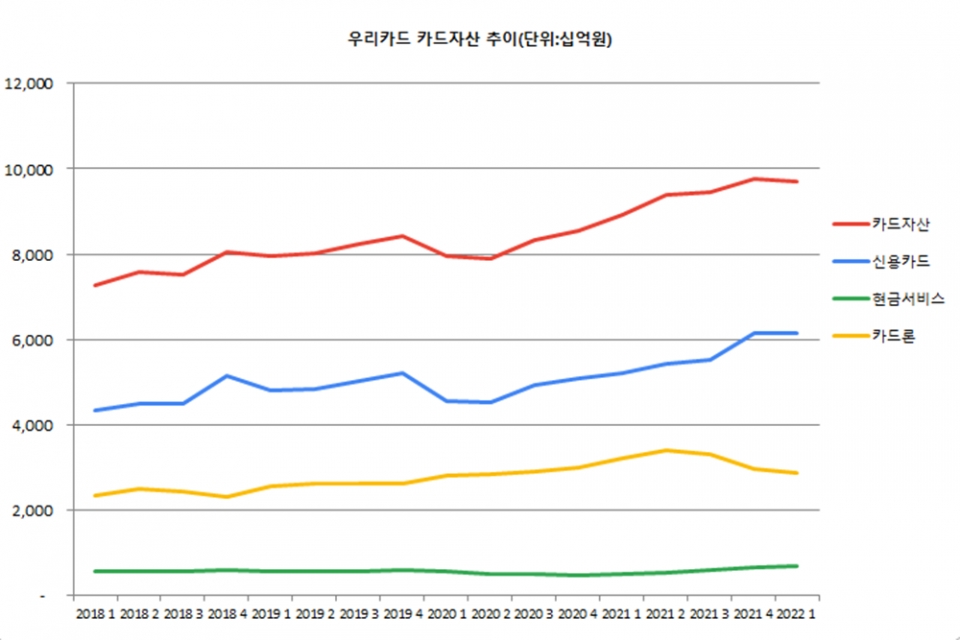

16일 금융권에 따르면 우리카드의 주요 영업자산인 카드자산(신용판매+현금서비스+카드론) 잔액은 올해 1분기 기준 9조7150억원을 기록했다. 전년 동기에 비해 8.9%(7910억원) 증가했지만 전 분기(9조7721억원) 대비로는 570억원(0.58%) 감소한 수치다.

우리카드의 수익구조에서 약 75% 이상은 카드자산에서 나온다. 작년 영업수익(1조5287억원) 기준 신용판매가 5025억원(32.9%)으로 가장 컸고 카드론은 4016억원(26.3%)으로 그 다음으로 컸다. 이외 수익은 기타 2934억원(19.6%), 현금서비스 978억원(6.4%), 연회비 920억원(6.0%), 기타카드 755억원(4.9%), 리볼빙 599억원(3.9%) 순이었다.

분기 기준 우리카드의 카드자산 잔액이 역성장한 건 2020년 2분기(7조8850억원) 이후 8분기 만에 처음있는 일이다. 앞서 2018~2020년 우리카드의 카드자산은 매 분기 7~8조원 선에서 움직여 강력한 성장세가 있었다 보긴 힘들었다. 하지만 작년에는 소비심리 회복 등에 따른 카드 이용액(960.6조원) 증가(전년 대비 +83.3조원)의 수혜를 입었다.

올 들어 카드자산 감소는 카드론 잔액이 줄었기 때문이다. 1분기 우리카드의 카드론 자산은 2조8810억원으로 전 분기 대비 3290억원(10.2%) 줄었는데 같은 기간 신판과 현금서비스 매출이 소폭 증가했지만 이 감소분을 상쇄하지 못했다.

우리카드는 지난 2년간 '카드의정석' 시리즈와 카드론 등을 중심으로 카드자산 성장세를 달렸다. 현재 카드론 자산은 작년 2분기 고점(3.4조원) 이후 줄곧 내리막을 걸어 2020년 2분기(2.8조원) 수준까지 역행했다.

1분기 카드론 감소 이유는 지난 1월부터 카드론에 적용된 DSR(총부채원리금상환비율) 규제 영향이라기보다 리스크 관리 차원에서의 부실채권 정리 때문인 것으로 보인다.

실제 1분기에 발생한 우리카드의 취급액(매출)은 카드론 부문이 9000억원으로 전 분기(4750억원)에 비해 89.5% 급증했고, 현금서비스도 1조4490억원으로 같은 기간 3600억원(2.5%) 늘었다. 오히려 매출을 끌어내린 건 3450억원(2.1%) 줄어든 신용카드(15조2720억원)쪽이었다.

핵심성과지표(KPI)에서는 마진 하락 등 수익성 하방 압력도 나타났다. 1분기 우리카드의 IFRS 15 회계기준 NIM(순이자마진)은 전 분기 대비 0.04%p 낮아진 8.27%로 집계됐다. 전년 동기 대비 0.47%p 하락한 것으로 작년 3~4분기(각 8.31%) 멈췄던 하락 흐름을 재개했다.

건전성 지표도 다소 약화됐다. 우리카드는 1분기 총자산에서 고정이하여신이 차지하는 비율이 0.52%로 전 분기 대비 0.10%p 상승했다. 연체율도 0.79%로 같은 기간 0.07%p 높아졌다. 자산건전성이 악화되면 대손비용 부담이 증가할 수 있어 이 역시 수익성 전망에 긍정적인 사인은 아니다.

■ 비카드자산으로 성장세 입증... 새 브랜딩 기대

다만, 우리카드는 1분기 호실적을 통해 안정적인 수익창출력을 대내외적으로 입증했다.

1분기 우리카드 순이익은 855억원으로 전 분기(261억원) 대비 227.6% 및 전년 동기(719억원)보다 18.9% 증가했다. 우리카드 관계자는 "캐피탈(자동차) 금융 및 신용대출 자산 확대에 따른 이자수익 증가가 바탕이 됐다"고 설명했다.

우리카드는 자동차 금융 등 할부·리스자산(약 1.2조원↑)을 빠르게 확대하며 시장에서 두각을 나타내고 있다.

한국신용평가에 따르면 우리카드의 작년 말 기준 비카드자산(대출+할부금융+리스)은 3조1696억원으로 1년 만에 69.6%(1조3008억원) 대폭 성장했다. 우리카드가 비카드자산을 확대하는 건 전략적으로 수익 구조 다변화를 위해서다.

올해는 디지털 지급결제 금융사로의 도약에 앞서 성장 동력을 확보하기 위해 본업 경쟁력도 지속 제고해나간다는 계획이다.

최근 김정기 대표는 차세대 대표 브랜드인 'NU(뉴)'를 론칭했다. ‘NU(뉴)’는 ‘New(뉴)’와 ‘Unique(유니크)’의 합성어로, 고객을 위한 새롭고 차별화된 브랜드라는 의미를 담았다. 브랜드 로고에는 교집합(∩)과 합집합(∪)을 뜻하는 수학기호 형태를 활용했다.

한편 이날 여신금융협회에 따르면 우리카드의 카드론(대환대출 포함) 잔액과 현금서비스 잔액은 지난 4월 말 기준 2조9197억원, 6889억원으로 전월 말에 비해 1.3%(387억원), 1.4%(98억원) 늘었다.