[화이트페이퍼=장하은기자] 하이투자증권이 8일 LG전자에 대해 2분기 실적 불확실성이 크다며 목표주가를 종전 8만4000원에서 7만5000원으로 하향, 투자의견은 ‘매수’를 제시했다.

고의영 하이투자증권 연구원은 이날 발표한 보고서에서 “LG전자의 1분기 영업이익은 H&A실적 호조와 비용절감으로 시장 컨센서스를 상회했다”며 “공청기, 스타일러, 식기세척기 등 수익성 높은 신성장 제품군이 위생가전으로 인식됨에 따라 수요가 견조한 가운데 마케팅 비용은 오히려 보수적으로 집행한 것”이라고 분석했다.

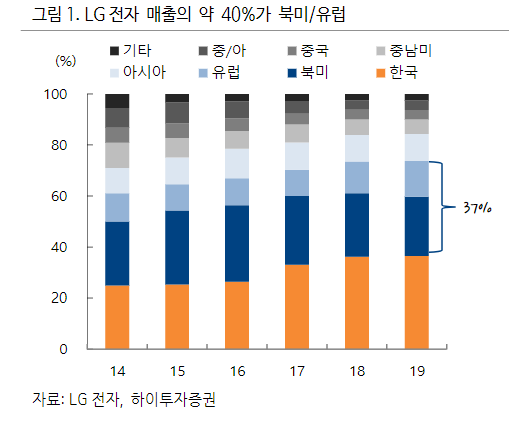

다만 LG전자는 매출의 40%가 신종 코로나바이러스 감염증(코로나19) 확산이 빠른 북미와 유럽이기 때문에 2분기 실적의 불확실성은 크다는 진단이다.

고 연구원은 “특히 전통 백색 가전과 TV는 오프라인 위주 판매 채널이어서 부진의 강도가 클 것”이라며 “1분기와 같은 판촉 비용 절감이 있겠으나 외형이 더 크게 축소된다면 효과는 반감될 수 있다”고 진단했다.

이어 “한편, H&A 사업부는 1분기 실적이 보여주었듯 신성장제품군이 전통가전의 부진을 상쇄할 것으로 보이고, MC 사업부는 시장의 추정치가 애초 보수적으로 형성되어 있다는 점은 위안”이라고 덧붙였다.

저작권자 © 화이트페이퍼 무단전재 및 재배포 금지

화이트페이퍼, WHITEPAPER