신잔액코픽스 연동대출이 신규취급 대비 유리

10월부터 은행 대출상품설명서 비교설명 강화

[화이트페이퍼=고수아 기자 금융감독원이 금리 상승기에는 대출금리 상승 속도가 상대적으로 완만한 신잔액 코픽스(COFIX·자금조달비용지수) 연동 대출이 유리할 수 있다고 안내했다.

금감원은 26일 보도자료를 통해 이러한 내용 등을 담은 '변동금리 가계대출 선택 시 소비자 고려사항'을 안내했다.

금감원은 대출상품 선택시 향후 금리전망, 예상 상환시점 등을 감안해 적합한 금리조건(①변동금리, ②고정금리, ③혼합형 금리)을 신중히 선택해야 한다고 설명했다.

특히 금감원은 "변동금리를 선택했을 경우 금리상승기에는 신잔액 코픽스 대출이 신규취급 코픽스 대출에 비해 더 유리할 수 있으므로 각각의 금리수준 등을 세밀히 비교해 선택할 필요가 있다"고 설명했다.

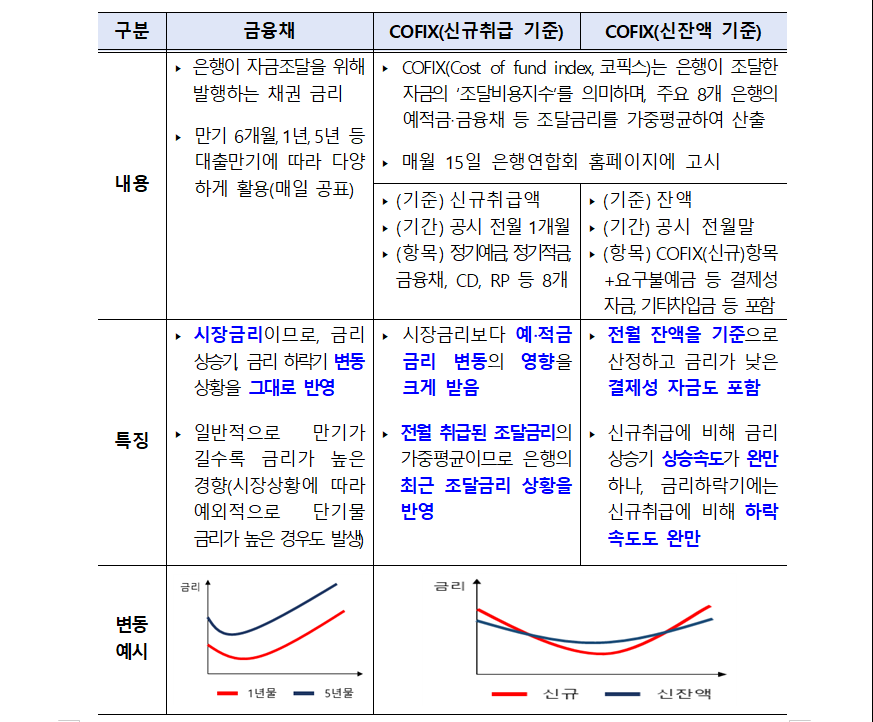

6개월물, 1년물, 5년물 등 은행채 금리 연동대출은 시장금리 상승폭이 그대로 대출금리에 반영되는 특징이 있다.

코픽스는 국내 8개 은행이 예·적금, 은행채 등을 통해 조달한 자금의 가중평균금리로, 은행권 주택담보대출 변동금리 대출의 기준이 된다. 또 코픽스는 산출 방식에 따라 신규취급액 코픽스, 잔액 코픽스, 신잔액 코픽스로 나뉜다.

특히, 신규취급 코픽스 연동대출은 시장금리보다는 은행 예적금 금리 등 최근 신규 조달금리 상승폭 만큼 대출금리에 반영되는 반면, 신잔액 코픽스 연동대출은 은행 '조달잔액'의 평균금리 상승폭 만큼 대출금리에 반영되는 특징이 있다.

신잔액 코픽스의 산출 기준인 조달잔액에는 예·적금, 금융채, CD(양도성예금증서) 등 외에 금리가 낮은 결제성자금(요구불예금 등)도 포함된다.

이러한 금리구조를 고려할 때 금리상승기에는 신잔액 코픽스 금리가 코픽스 금리에 비해 상승속도가 완만하므로, 대출 가산금리가 동일하다고 가정할 경우 신잔액 코픽스 대출이 신규취급액 코픽스 대출과 비교해 유리할 수 있다는 설명이다.

다만, 금리 하락기에는 신잔액 코픽스 금리의 하락속도도 완만해 신규취급 코픽스 대출에 비해 불리할 가능성도 있어 유의해야 한다.

금리 상승세가 지속될 것으로 예상될 경우에는, 금리상승폭이 제한되는 금리 상한형 주택담보대출(기존 대출에 특약 추가)을 이용하는 방안도 고려할 수 있다고 금감원은 안내했다.

이 경우 대출금리에 0%p(한시적 면제)∼0.2%p 가산되나, 금리갱신 시점에 새로 적용되는 금리는 상승폭이 직전금리 대비 연간 0.45∼0.75%p, 5년간 2%p까지로 제한된다.

한편 지난 7월 말 기준 변동금리 가계대출 중 은행채, 신규취급 코픽스, 신잔액 코픽스 기준 대출은 각각 32.9%, 37.5%, 12.3%를 차지했다.

금감원은 은행들이 변동금리 대출 취급 시 소비자가 대출 기준금리 종류별 특징 및 금리 수준을 더욱 쉽게 이해할 수 있도록 대출상품설명서를 개정해 비교설명을 강화할 계획이다. 대출상품설명서 개정은 내달 17일 시행될 예정이다.