[화이트페이퍼=고수아 기자] 한화투자증권은 6일 삼성엔지니어링의 1분기 영업이익이 시장 기대치에 부합한 것으로 추정되며 고유가의 수혜와 신사업 소식이 기대된다고 평가했다. 투자의견 매수, 목표주가 3만3000원을 유지했다.

송유림 한화투자증권 연구원은 "연말 연초 대형 프로젝트의 실주는 다소 아쉬웠으나 고유가의 수혜는 지속될 전망"이라며 "올해 상반기 중 추가 수주 소식 외에도 기술 확보를 위한 직접 투자 등 신사업 소식이 더해질 전망이어서 향후 행보가 더욱 기대된다"고 밝혔다.

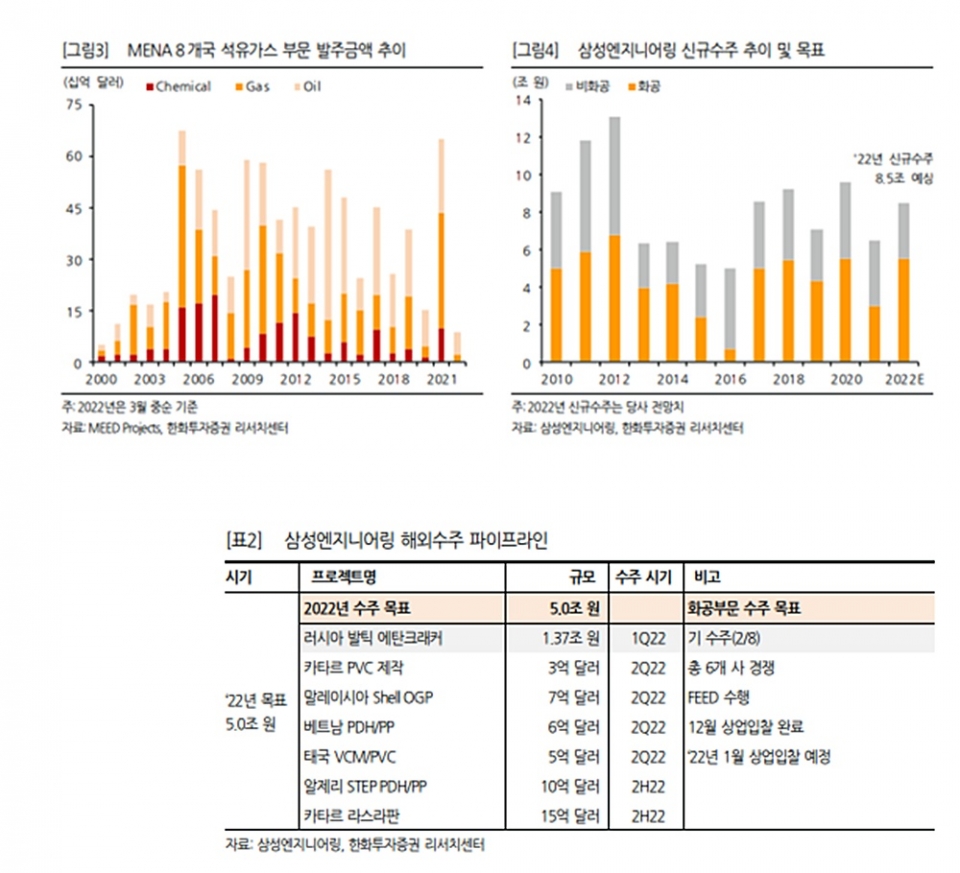

송 연구원은 "1분기 해외수주 성과는 러시아 발틱 에탄그래커(1.37조 원)가 유일했으며, 2분기 중에는 카타르 PVC(3억 달러), 말레이시아 Shell OGP(7억달러), 베트남 PDH/PP(6억 달러) 등의 수주 소식을 기다리고 있다"고 설명했다.

또, 그는 "중동 최대 발주처인 사우디 아람코는 올해 Capex를 전년보다 30% 이상 높은 400~500억 달러를 제시하며 투자확대 기조를 확인시켰다"며 "고유가의 지속으로 이머징 국가에서의 사업 기회가 확대될 수 있다는 점은 양적인 측면(FEED진입)뿐만 아니라 질적인 측면(수의계약)에서도 긍정적"이라고 분석했다.

한화투자증권은 삼성엔지니어링의 2022년 1분기 연결기준 매출액은 1.9조원, 영업이익은 1319억 원으로 전년 동기 대비 각각 21.6%, 22.9% 성장률을 기록할 것으로 추정했다. 영업이익은 시장 기대치보다 3.5% 높은 수치다.

송 연구원은 "삼성엔지니어링 목표주가는 12개월 예상 BPS에 목표배수 2.5배를 적용해 산출했다"며 "비록 유가는 피크를 찍었지만 100달러도 고유가는 고유가다. 현재 동사의 주가는 12개월 선행 P/E 11배, P/B 1.9배 수준"이라고 덧붙였다.