벤모-아마존 협력은 고무적

[화이트페이퍼=고수아 기자] 하나금융투자는 9일 미국의 최대 온라인 결제 업체인 페이팔(PYPL)에 대해 언택트 수혜가 높았던 만큼 가이던스 조정기를 겪고 있다고 평가했다.

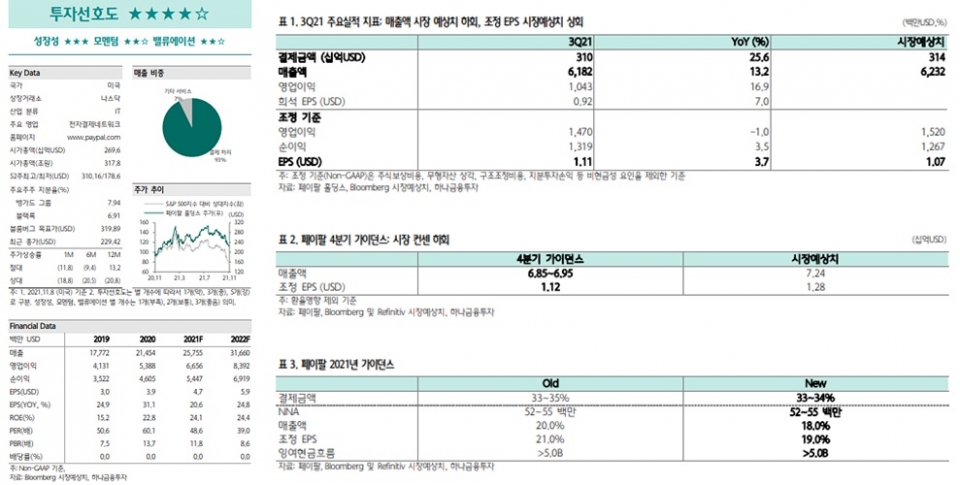

김재임 하나금융투자 연구원은 "3분기 매출은 시장 예상치를 소폭 하회, 조정 EPS(주당순이익)는 상회했다"며 "결제금액 3099억달러(+24% yoy), 매출액 61.8억 달러(+13%,컨센 62.3), 조정 EPS 1.11 달러(+4%, 컨센 1.07)다"고 밝혔다.

김 연구원은 "매출 컨센서스 하회는 이베이와의 결제 계약 만료 영향이 지속되는 가운데, 개학 및 여행 관련 소비가 예상치에 미치지 못했기 때문"이라고 분석했다.

그는 "수퍼앱 출시를 위한 투자와 마케팅 비용 증가로 조정 OPM(영업이익률)은 23.8%로 -3.4ppt 감소했다. NNA(순신규 활성계정수)는 1.33천만을 추가하며 반등했고, 전체 활성계정수는 4.16억(+15%), 판매자 활성 계정수는 3.3천만을 확보했다"고 설명했다.

이어 "페이팔은 공급망 이슈 및 노동 시장에 대한 우려를 반영, FY21 매출과 EPS 가이던스를 하향 조정했다. 매출 +18%(종전 20%), 조정 EPS +19%(종전 21%)다. 신규서비스와 신규 앱 론칭에 따른 이용자 유입이 지속되면서 연간 NNA 가이던스(52~55백만)는 유지했다"며 "FY22 매출은 '10%대 후반' 성장을 전망, 시장 컨센(+20%)을 하회했다"고 설명했다.

지난 8일(현지시간) CNBC도 페이팔이 애널리스트들의 기대에 크게 못 미치는 4분기 실적 전망치와 실망스러운 내년 가이던스를 제공했다고 보도한 바 있다.

CNBC는 페이팔이 지난 4월부터 페이팔의 간편송금 서비스인 벤모(Venmo) 암호화폐 거래 지원에 나서면서 결제액이 36% 증가했고, 미국에서 가장 인기 있는 크립토 거래소인 코인베이스의 경쟁 상대로 자리잡았다고 설명했다. 또 이날에는 이베이에서 벗어나 아마존과의 새로운 거래를 발표했다.

이에 따라 내년부터 페이팔 이용자들은 계정으로 아마존닷컴, 아마존 모바일 쇼핑 앱에서 구매를 할 수 있다는 전망이다.

김 연구원은 "이번에 아마존과 파트너십 체결로 2022년부터 벤모를 활용해 아마존에서 결제 서비스를 제공하게 된 것은 상당히 고무적이다. 월마트, 알리익스프레스 등 다른 플랫폼에서의 결제액 증가도 기대감을 높이는 요인이다"고 설명했다.

또, 그는 "전년도 기저가 높은 이커머스와 디지털 결제 사업자들이 가이던스 베이스를 전분기에 이어서 다시 낮추면서 투자 심리에 영향을 주고 있다는 점에서 확실한 주가 상승 모멘텀을 위해서는 실적을 통한 가이던스(컨센) 상회 입증이 필요해 보인다"고 평가했다.

다만 "▲디지털 결제 시장에서의 확실한 경쟁력 ▲7월 후반 이후 가파른 주가 하락에 우려가 이미 충분히 반영됐다는 점에서 다운사이드는 제한적이며 향후 업사이드는 충분히 높은 것으로 판단된다"고 덧붙였다.

한편 하나금융투자는 해외주식에 대한 투자선호도를 별 개수에 따라 1개(약), 3개(중), 5개(강)로 구분한다. 성장성, 모멘텀, 밸류에이션 별 개수는 1개(부족), 2개(보통), 3개(좋음) 의미한다.