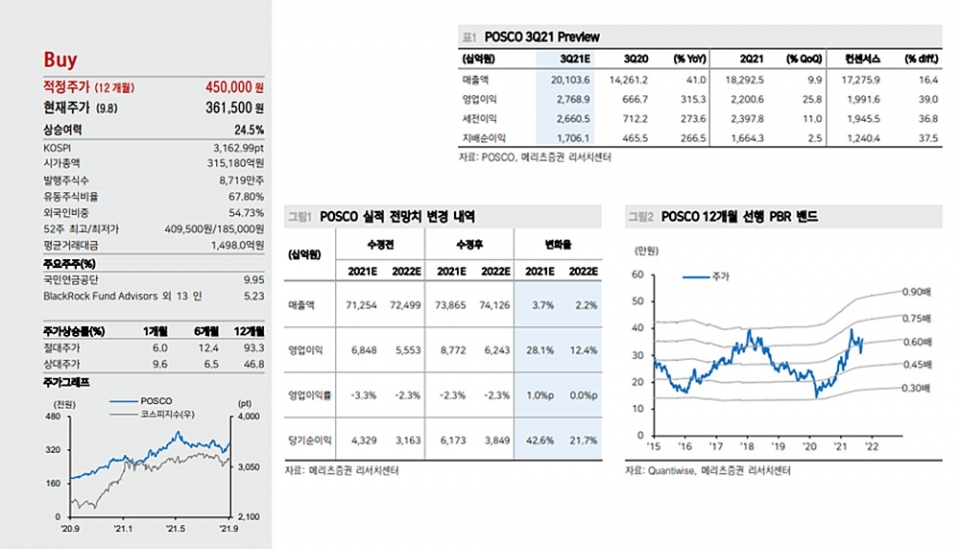

[화이트페이퍼=고수아 기자] 메리츠증권은 9일 포스코에 대해 기대치를 상회하는 증익에도 불구하고 전고점 대비 주가 수준이 낮다고 분석하고, 투자의견 매수 및 적정주가 45만원을 제시했다.

문경원 메리츠증권 연구원은 이날 포스코에 대해 "올해 3분기 연결 영업이익은 2.77조원(+315.3% YoY)을 기록하며 컨센서스(1.99조원)을 상회할 예정"이라며 "별도 영업이익은 2.21조원(+743.9% YoY)를 기록하며 컨센서스(1.75조원)을 상회하고, 전사 실적 개선을 이끌 전망"이라고 밝혔다.

그러면서 "원재료 가격 상승, 환율 상승, 일부 일회성 비용 이슈에도 불구하고 판가 상승이 스프레드 개선을 이끌 전망"이라며 "5월 이후 중국 철강 유통 가격이 하락 조정되었음에도 불구하고, 국내 유통가격은 오히려 상승했고, 3분기 중 마무리된 조선3사향 후판 가격 협상이 ASP 상승 폭을 키웠기 때문"이라고 분석했다.

다만 메리츠증권은 포스코가 4분기에는 전 분기 대비 감익이 나타날 것으로 전망하고 있으며, 현 주가는 이같은 4분기 수익성 악화 우려를 반영하고 있다고 분석했다.

문 연구원은 이에 대해 "제품 가격이 인하될 가능성이 높은 반면 낮아진 철광석 가격이 온전히 반영되는 시기는 때문이다"면서 "그러나 현 주가는 4Q21 이후 수익성 악화에 대한 우려를 반영하고 있다"고 설명했다.

또, 그는 "오히려 스팟 가격에서는 감산 정책으로 인해 제품 수급이 여전히 타이트하고, 철광석 가격은 가파르게 하락하며 스프레드가 확대되고 있는 점에 주목한다. 이러한 현상이 구조적으로 이어질 경우 내년 1분기 이익의 재반등을 기대해볼 수 있다"고 전했다.

끝으로 문 연구원은 "하반기 중국 정부의 수요 부양책이 기대되는 점, 동계 올림픽을 앞두고 하반 기 중국 조강 생산량이 8~9% 감소할 가능성이 유력한 점 등을 고려하면, 시장의 우려가 다소 과도한 구간"이라며 "3Q21에는 전분기 대비 13.8% 증익이 기대되나 주가는 오히려 전고점 대비 10% 낮다"고 덧붙였다.