"미래 지향적 친환경 비즈니스 모델 보유 기업"

[화이트페이퍼=고수아 기자] SK증권은 5일 일진하이솔루스에 대해 내년도 예상 EPS(주당순이익) 기준 P/E(주가수익비율)를 25~33배 수준으로 예상했다. 높은 성장성이 예상되는 기업임을 감안하면 밸류에이션 매력이 높다고 분석했다.

일진하이솔루스는 코스피 상장 전 공모절차를 밟고 있으며, 오는 19~20일 수요예측을 앞두고 있다. 일진하이솔루스의 대표 주관사는 미래에셋증권과 삼성증권이다.

■ 글로벌 No.1 수소저장용기 전문 기업

나승두 연구원은 이날 발간한 보고서에서 "일진하이솔루스는 미세먼지 저감장치 등으로 대표되는 환경 사업과 수소/CNG 탱크 및 모듈로 대표되는 수소 사업을 영위 중인 미래 지향적 친환경 비즈니스 모델을 보유한 기업"이라고 설명했다.

이어 "수소라는 에너지원이 적용되는 분야가 확대되면서 수소의 운송/보관 필요성이 대두되고 있는데, 안전성과 경제성을 갖춘 동사의 수소저장용기(Storage) 수요 확대가 기대된다"고 말했다.

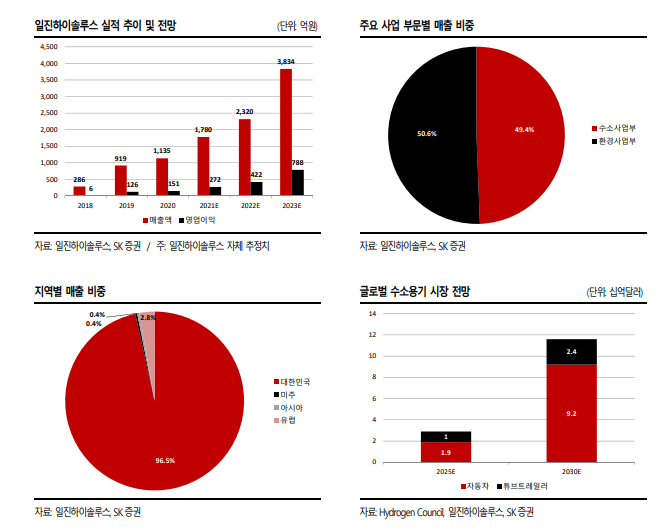

보고서에 따르면 일진하이솔루스는 지난해 기준 환경 사업부문과 수소 사업부문의 매출 비중은 각각 50.6%, 49.4%를 기록했다.

나 연구원은 "환경 사업부문에서 동사는 중대형 차량 및 동시저감장치 부문에서의 높은 점유율을 유지 중"이라며 "노후 경유차로부터 발생하는 미세먼지 및 배출가스 관리를 위한 정부 정책이 체 계적으로 시행되고 있는 만큼 환경 사업부문은 안정적인 캐시카우 역할을 수행 중"이라고 분석했다.

수소 사업부문에 대해서는 "동사의 Type 4 수소연료탱크가 수소연료전지차(FCEV) 글로벌 점유율 1 위 기업에 채택/적용됨으로써 기술력을 이미 인정 받았다"며 "고객사의 수소연료전지차 생산 확대 계획에 발맞춰 꾸준한 성장이 기대된다"고 했다.

■ 19~20일 수요예측..."높은 성장성 예상"

일진하이솔루스는 오는 19~20일 수요예측을 진행한다. 공모 희망가액은 2만5700원~3만3400원으로 예상 시총은 9333억원~1조2455억원이다. 공모 예정금액은 2800억원, 3737억원이다.

나 연구원이 추정한 일진하이솔루스의 내년도 예상 EPS 기준 P/E 는 25~33배 수준으로, 높은 성장성이 예상되는 기업임을 감안하면 밸류에이션 매력도 높다고 판단했고 분석했다.

그는 "수소 승용차 시장에서의 성과를 바탕으로 적용 분야 확대를 적극 추진 중이라는 점에 주목해야 한다"며 "수소의 사용처가 점점 늘어남에 따라 수소의 운송/보관의 중요성이 더욱 부각되고 있기 때문"이라고 말했다.

그러면서 "현재는 수소연료전지 승용/상용차량의 비중이 높지만, 선박/트램/지게차/드론 등 수소연료전지를 채택하는 모빌리티들이 증가하면서 각 분야별 수소저장용기에 대한 수요도 증가할 전망"이라고 말했다.

끝으로 "상장 이후 유통가능 물량도 24%에 불과해 수급 부담도 적다.Peer Group(유사비교기업) 조정을 통해 공모 희망가액을 보수적으로 재산정 한 점도 투자자들에게는 매력적으로 다가올 전망"이라고 전했다.