마진개선 및 국내외 고객사 균형 호평...비메모리향 증설 수혜 여부 관건

[화이트페이퍼=고수아 기자] 하나금융투자가 반도체 장비업체 피에스케이의 1분기 실적에 대해 영업이익, 순이익은 컨센서스(예상치)를 각각 26%, 32% 상회했다고 분석했다. 이에 따라 올해 영업이익 및 순이익 추정치를 각각 상향 조정했으며, 앞으로 고객사 확대, 비메모리향 증설 수혜 여부가 관건이라고 내다봤다.

■ 김경민 연구원 "마진 개선·국내외 매출기여도 균형 긍정적"

13일 하나금융투자에 따르면, 피에스케이는 올해 1분기 매출과 영업이익, 순이익이 각각 955억원, 249억원, 215억원을 기록했다고 지난 12일 공시했다. 시장 예상치를 각각 5%, 26%, 32% 상회하는 수준이다.

김경민 하나금융투자 연구원은 이 보고서에서 피에스케이의 마진 개선과 국내외 고객사의 매출 기여도가 균형을 이뤘다고 분석했다.

김 연구원은 "환골탈태라고 느껴지는 부분은 무엇보다도 마진 개선"이라며 "데모장비의 연구개발비가 지난해 반영돼 올해 부담이 감소했다"며 "판관비의 상당 부분을 차지하던 판매보증비는 전년 동기 39.7억원에서 1분기 26억원으로 감소한 것 또한 긍정적"이라고 설명했다.

이어 "1분기 매출을 분석해보면 국내 캡티브 고객사들로 매출이 집중되지 않고, 미국과 대만, 중국 고객사들도 매출에 상당한 부분 기여했다는 점이 긍정적"이라고 덧붙였다.

■ 영업익·순익 상향조정...고객사 확대·증설 수혜 여부 관건

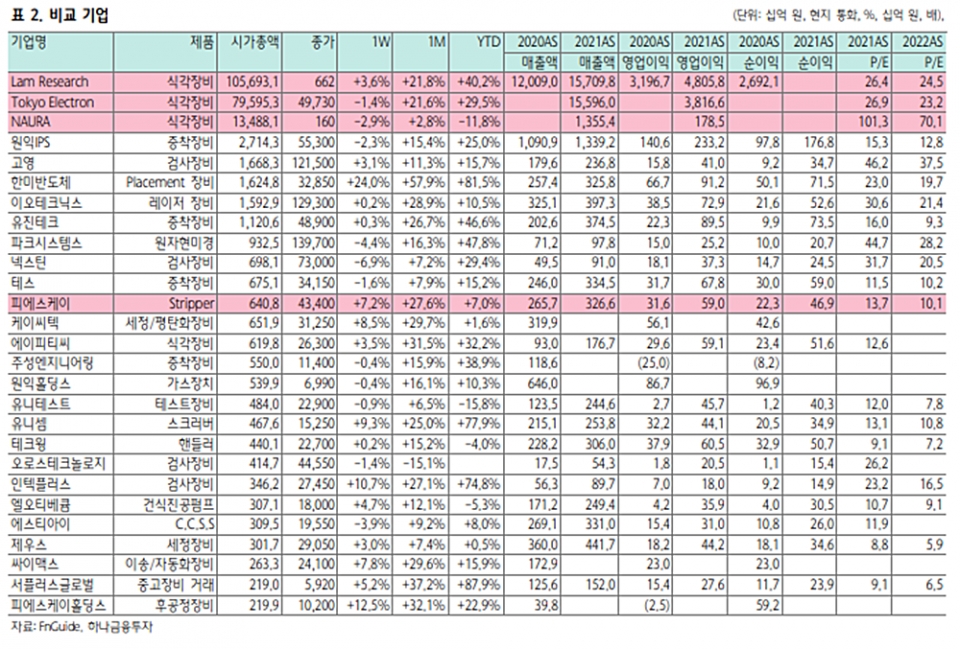

보고서에 따르면 코스닥 종목인 피에스케이는 반도체 전공정 장비 시장에서 미국 Lam Research(램 리서치)와 경쟁하는 반도체 장비회사다.

주력 장비는 감광액, 산화·질화막 잔여물 등을 제거할 때 사용되는 것들로 각각 Strip(스트립·제거), etch(에치·식각), Dry-clean(드라이 클린·세정) 장비라고 불린다. 최대 고객사는 삼성전자다.

김경민 연구원은 "올해 하반기 관건은 드라이 클린 장비에서 고객사 확대 여부"라며 "4분기에는 피에스케이뿐 아니라 한국 공정장비 공급사에게 공통적으로 해당되는 국내 고객사의 비메모리향 증설 수혜 여부라고 진단했다.

이어 "업사이드를 반영하지 않은 올해 실적은 매출 3266억원, 영업이익 621억원, 순이익 517억원으로 추정한다"며 "지난달(4.13) 발간 자료에서 제시했던 추정치 대비 매출은 크게 달라지지 않았고 영업이익, 순이익을 상향 조정했다"고 설명했다. 영업이익 추정치의 경우 전월 대비 4%(24억원) 상향된 수준이다.

끝으로 김 연구원은 "무역 분쟁 이후 글로벌 탑 티어 반도체 제조사들이 장비 공급사의 포트폴리오를 여러 곳으로 다변화하려는 움직임은 피에스케이의 중장기 실적에 긍정적"이라고 내다봤다.