실적 안정성과 밸류에이션 매력에 주목

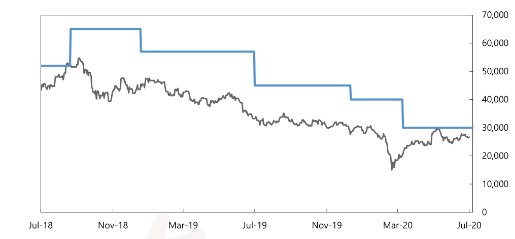

[화이트페이퍼=장하은기자] 한국투자증권이 30일 GS건설에 대해 국내 주택 분양 확대 추세를 감안하면 하반기 실적 가시성이 매우 높다며 목표주가 3만원과 투자의견 ‘매수’를 각각 유지했다.

김치호 한국투자증권 연구원은 "수익성 높은 국내주택 및 신사업 매출 비중확대로 매출뿐만 아니라 수익성도 3분기부터 개선될 것"이라며 "상반기 누적 분양세대수는 1만4500세대로 2020년 목표 대비 57%, 2019년 분양 실적 대비 87%의 분양을 완료한 점도 하반기 및 2021년 매출 관점에서 긍정적"이라고 설명했다.

이어 “가뜩이나 낮은 해외매출 비중에 2분기 보수적인 해외 현장 손실 반영, 그리고 국내 주택 분양 확대 추세를 감안하면 하반기 GS건설의 실적 가시성은 매우 높다”고 전망했다.

아울러 “이어지는 부동산 규제와 코로나19 확산으로 단기적인 모멘텀을 기대하기 어려운 점은 아쉽지만 안정적인 실적과 밸류에이션 매력은 여전히 유효하다”고 판단했다.

저작권자 © 화이트페이퍼 무단전재 및 재배포 금지

화이트페이퍼, WHITEPAPER