대한항공, 예상보다 우호적 실적...유상증자 등으로 유동성 위기도 극복

[화이트페이퍼=장하은기자] SK증권은 14일 대한항공에 대해 지난 2분기 예상보다 우호적 실적을 기록했을 것으로 예상되는 가운데 유상증자 등으로 유동성 위기도 극복했다고 진단했다. 이에 투자의견 ‘매수’와 목표주가 2만4000원을 각각 유지했다.

유승우 SK증권 연구원은 "대한항공의 올해 2분기 매출액은 2조 885억원, 영업이익은 770억원으로 전년 동기 대비 33.3%, 185.3% 줄 것으로 전망한다"며 "여객 매출액은 2129억원으로 전년보다 89.1% 줄 것으로 추정되나 화물 매출액은 1조 4528억원으로 여객 부진 속 흑자를 기록할 것으로 판단된다"고 설명했다.

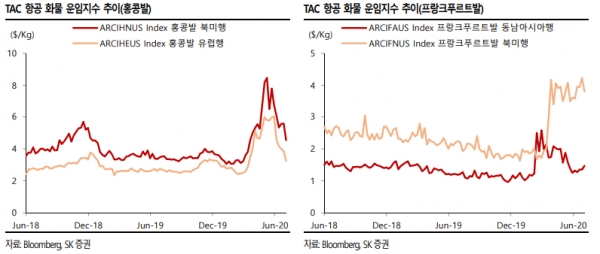

이어 "6월말로 접어들며 홍콩에서 발표하는 화물 운임 지수는 TAC Index가 빠르게 하향 조정되고 있다"면서 "주요 노선인 홍콩발 북미행 지수는 5월11일 고점인 Kg당 8.47달러에서 7월6일 Kg당 4.55달러로 급락했는데 여객 노선 재개로 벨리 카고 화물용량(Belly Cargo Capacity)이 늘어나고 있다"고 덧붙였다.

아울러 "이를 감안하면 화물 실적 호재는 일회적이라고 볼 수 있다"면서 "그러나 예상보다 우호적 실적을 기록할 것으로 전망되는 것은 사실이며 유상증자 등으로 유동성 위기도 극복했다는 점에서 투자의견과 목표주가를 유지한다"고 전했다.

저작권자 © 화이트페이퍼 무단전재 및 재배포 금지

화이트페이퍼, WHITEPAPER