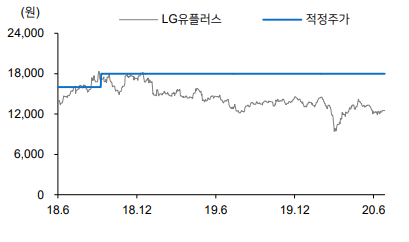

[화이트페이퍼=장하은기자] 메리츠층권이 8일 LG유플러스에 대해 올해 2분기 실적이 시장 컨센서스를 상회할 전망이라며 목표주가 1만8000원과 투자의견 ‘매수’를 각각 유지했다.

정지수 메리츠증권 연구원은 “LG유플러스의 2분기 연결 실적은 매출액 3조3842억원, 영업이익 2171억원으로 전년 동기 대비 각각 8.7%, 44.2% 성장할 것"이라며 "시장 컨센서스인 영업이익 2032억원을 상회할 전망"이라고 내다봤다.

정 연구원은 “또 무선 서비스수익은 더 큰 폭으로 성장한 1.36조원을 전망한다”며 “스마트홈과 기업 수익도 각각 유료방송과 솔루션 부문 사업 호조로 매출 성장을 지속할 것”이라고 덧붙였다.

아울러 그는 "5월 말 기준 LG유플러스의 5G 누적 가입자 시장 점유율은 24.5%로 전체 무선 점유율(22%) 대비 높은 수준을 유지 중"이라며 "단말기 라인업에 따라 마케팅비용을 탄력적으로 운용하면서 향후에도 큰 비용을 들이지 않고도 현재 수준의 시장 점유율 유지가 가능할 것"이라고 전망했다.

저작권자 © 화이트페이퍼 무단전재 및 재배포 금지

화이트페이퍼, WHITEPAPER