[화이트페이퍼=장하은기자] 한화투자증권은 25일 편의점 산업의 구조적 유통망 확대에 따른 상품 경쟁력 강화로 이어질 수 있다며 GS리테일에 대한 목표주가를 6만원으로 상향 조정했다. 투자 의견은 매수를 유지했다.

남성현 한화투자증권 연구원은 "GS리테일은 본부임차 가맹점 상각비 종료로 비용적 부담이 완화되고 있고 GS슈퍼마켓과 구매 통합에 따른 상품군 확대, 유통망 확대로 내부 역량 강화에 집중할 수 있다"고 진단했다.

이어 "경쟁사 대비 빠르게 카운터 푸드 보급과 도시락 폐기 지원금을 통해 FF 비중을 늘여나갔다"며 "감각상각비 부담이 완화되는 시기에 진입한 만큼 과거보다 상품 경쟁력 강화에 더욱 집중할 가능성이 크다"고 덧붙였다.

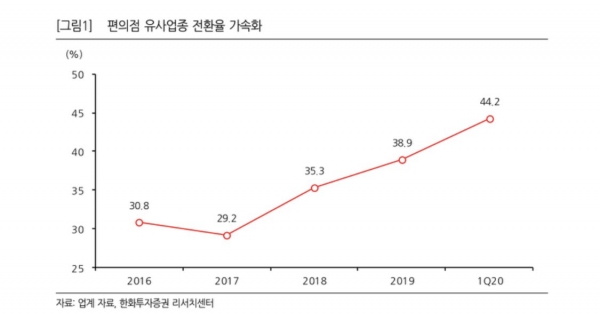

편의점 산업은 구조적으로 유통망 확대가 가능성할 것으로 내다봤다.

남 연구원은 "유사업종 전환율 비중이 2018년 이후 구조적으로 증가하고 있고 코로나19에 따른 실업자 증가로 창업 수요 확대가 기대됐기 때문"이라며 “또한 최저인금 및 임대료 인상 등 고정비 부담이 가중되고 있고, 소비자 트패픽이 감소하는 것이 원인”이라고 진단했다.

아울러 "개인 자영업자 부담이 증가하면서 대형업체 위주로 전환되는 여러가지 요인이 발생하고 있다"고 부연했다

저작권자 © 화이트페이퍼 무단전재 및 재배포 금지

화이트페이퍼, WHITEPAPER