[화이트페이퍼=장하은기자] KB증권은 20일 삼성화재의 수익성이 아직 뚜렷하게 개선되지 않았다며 목표주가를 26만원에서 23만원으로 11.5% 내렸다. 투자의견은 '중립'을 유지했다.

KB증권 이남석 연구원은 "삼성화재의 작년 4분기 순이익은 234억원으로 시장 기대치(774억원)를 큰 폭으로 하회했다"며 "자동차보험의 적자 폭이 확대됐고 장기위험손해율이 전년 대비 9.9%포인트 상승한 점이 주요 요인"이라고 분석했다.

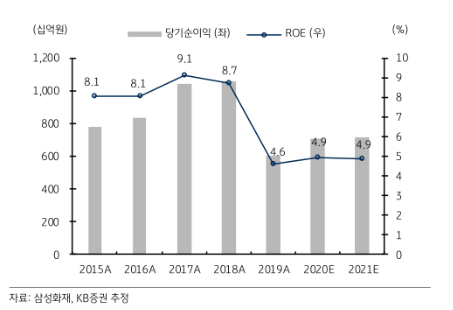

이어 "올해 당기순이익 전망치는 작년보다 16.2% 증가한 7080억원, 자기자본이익률(ROE) 4.9%로 이익 성장 전망의 주요 근거는 보험료 인상에 따른 자동차보험 손해율 개선"이라면서도 “다만 주가 회복을 견인하기에는 ROE의 개선 폭이 여전히 크지 않다"고 진단했다.

그러면서 "추가적인 실적 개선과 주가 회복을 위해서는 보험료 인상 외에도 보험금과 사업비 등 비용 통제가 뒷받침돼야 할 것"이라며 "지난 2년간 실적 부진과 주가 하락의 주요 요인인 보험금 급증의 진정 여부를 확인한 뒤 투자의견을 다시 판단할 계획"이라고 덧붙였다.

저작권자 © 화이트페이퍼 무단전재 및 재배포 금지

화이트페이퍼, WHITEPAPER