[화이트페이퍼=장하은기자] 한국투자증권은 10일 현대글로비스에 대해 올해 사상 최대 실적이 예상된다며 목표주가 19만원, 투자의견 '매수'를 유지했다.

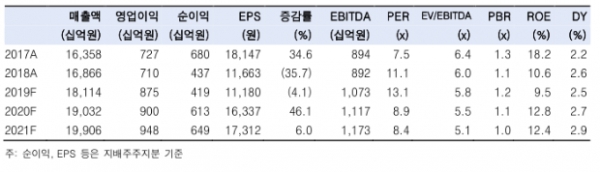

한국투자증권 최고운·이정은 연구원은 "현대글로비스는 올해 사상 최대 실적을 예고하고 있다"며 "3분기까지 영업이익은 전년 대비 25% 증가했고 4분기에도 해운과 해외 물류 호실적이 이어져 현재 시장 전망치인 2200억원을 낮출 이유가 없어 보인다"고 분석했다.

그러면서 연구원들은 현대글로비스의 올해 영업이익이 전년보다 23% 증가해 사상 최대치를 달성할 것으로 예상했다.

두 연구원은 이어 "연말에는 현대·기아차와 배선권 재계약을 앞두고 있어 수익성 높은 유럽 물량이 늘어날 가능성이 부각된다"며 "지난달 중국의 창지우 그룹과 현지 중고차 유통, 완성차해상운송(PCC) 사업을 위한 협력에 나선 것도 중장기 성장동력으로서 주목할만하다"고 평가했다.

다만 "올해 사상 최대 영업이익 달성에도 주가는 하반기 들어 정체돼 있다"며 "내년 다시 영업이익 증가세가 둔화되는데 따른 실망감과 그룹 지배구조 개편을 둘러싼 불확실성이 다시 주가의 발목을 잡는 모습이다"라고 지적했다.

하지만 현대차가 '스마트 모빌리티'라는 비전을 제시했듯이 글로비스 역시 새로운 역할 확대가 기대된다는 평가다. 연구원들은 “현대글로비스는 더 이상 변화가 없는 기업이 아니다"라며 주가 조정을 저점 매수기회로 추천했다.

저작권자 © 화이트페이퍼 무단전재 및 재배포 금지

화이트페이퍼, WHITEPAPER