[화이트페이퍼=장하은기자] 한국투자증권은 19일 한화손해보험(한화손보)에 대해 실적 부진 구간이 지속된다며 투자의견 ‘중립’을 유지했다. 목표주가는 지난 5월 제시했던 6000원에서 변동된 바 없다.

한화손보의 3분기 순이익은 14억원으로 지난해 같은 기간보다 95.8% 대폭 감소했다.

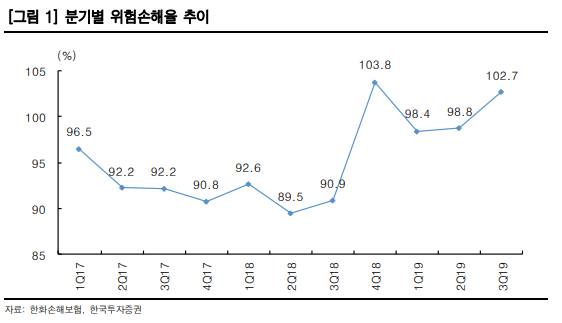

한국투자증권 윤태호 연구원은 이에 대해 “손해율 악화가 지속되는 상황에서 손상차손 인식이 배경”이라고 분석했다.

한화손보의 위험손해율은 102.7%, 자동차보험 손해율 96%, 사업비율 24.3%, 투자이익률 2.9%로 대부분의 효율 지표가 부진했다.

윤 연구원은 "연초 이후 단행한 자보 요율 인상으로 대당 경과보험료는 증가 추세이고, 2020년 추가 요율 인상을 가정하면 자동차보험 손해율은 올해보다는 개선될 것으로 보인다“고 진단했다.

다만 윤 연구원은 “최근의 급격한 자보 클레임 증가는 한방병원·한의원 추나요법의 과잉진료에 근거하기에 일차원적인 요율 인상 효과 기대보다는 반감될 것으로 판단한다”고 덧붙였다.

실적 개선의 핵심은 장기보험 손해율인데 최근의 급격한 손해율 악화를 고려하면 연초 두 자릿수 요율 인상이 예상되고 실적에 반영되는 2021~2022년이 될 것이란 전망이다.

윤 연구원은 “최근의 급격한 손해율 악화를 고려하면 연초 요율 인상은 필연적으로 센티먼트 개선에 도움 될 것으로 판단되고, 상승세로 전환한 시중금리 방향성도 긍정적”이라면서도 “이러한 변화에도 한화손보의 급격한 클레임 증가세를 고려하면 실적 개선시기는 타사보다 지연될 가능성이 높다”고 진단했다.