[화이트페이퍼=장하은기자] NH투자증권은 14일 메리츠화재에 대해 올해 연간 순이익이 작년보다 증가할 전망이라고 내다봤다. 이에 목표주가 2만4000원과 투자의견 ‘매수’를 유지했다.

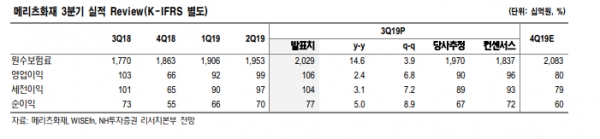

메리츠화재는 올 3분기 매출액은 2조287억원으로 전년 동기대비 14.6% 증가했다. 영업이익은 1045억원, 당기순이익 766억원으로 각각 3.2%, 5% 증가한 기록이다.

NH투자증권 정준섭 연구원은 “메리츠화재 올 3분기 순이익은 당사 추정치(671억) 및 시장 컨센서스(717억)를 상회했다”며 “대규모 처분이익을 통해 손보사 중 유일한 이익 성장을 시현했다”고 평가했다.

정 연구원은 이어 “올해 4분기까지는 월 150억원 수준의 인보험 신계약은 지속될 전망”이라며 “사업비 부담 증가를 채권 매각이익으로 상쇄하는 모습 또한 반복될 가능성이 높다”고 내다봤다.

아울러 그는 “올해 연간 수이익은 2725억원으로 작년보다 4.6% 증가할 전망”이라며 “지난해와 동일한 엔(820원)을 가정하면 배당수익률은 4.2%로, 손보사 중 가장 높다”고 설명했다.

다만 그는 “인보험 성장에 따라 신계약비 이연상각 폭이 늘어나면서 내년 이후부터는 신계약비 추가상각 부담이 완화될 전망이나, 올해와 반대로 사업비 부담이 줄어드는 만큼 투자이익 감소가 나타날 가능성이 높다”고 짚었다.

저작권자 © 화이트페이퍼 무단전재 및 재배포 금지

화이트페이퍼, WHITEPAPER