[화이트페이퍼=장하은기자] 신한금융투자는 4일 메디톡스에 대해 투자의견 ‘매수’를 유지하고 목표주가는 기존 40만원에서 44만원으로 상향조정했다. 수출 감소와 화장품 사업으로 원가율이 악화돼 올해 3분기까지 실적은 둔화되겠지만, 내년부터는 톡신 수출 회복과 비용 감소 효과로 영업이익이 개선될 것이란 진단이다.

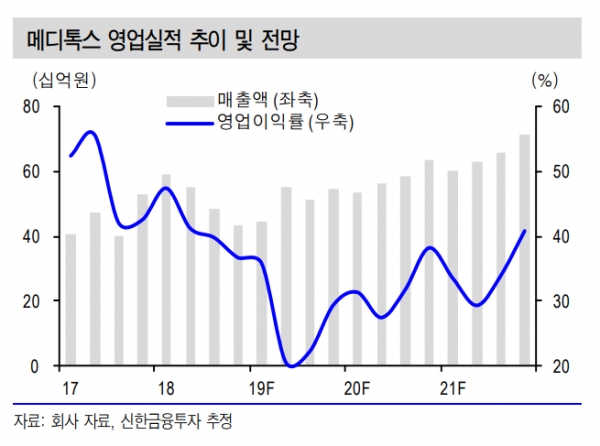

신한금융투자는 메디톡스 올해 3분기 매출액이 전년 동기 대비 5.7% 증가한 510억원, 영업이익은 같은 기간보다 41.2% 줄어는 113억원을 예상했다. 이는 시장추정치 매출액 557억원과 영업이익 182억원을 하회하는 기록이다. 이는 톡신 수출 감소와 화장품 사업으로 원가율이 악화된 탓이다.

신한금융투자 배기달 연구원은 “톡신 수출 감소와 화장품 사업으로 원가율이 전년 대비 5.8%포인트 증가한 31.8%를 기록하겠다”며 “판관비율도 11.9%포인트 상승한 46.2%로 높아질 것”이라고 예상했다. 또 소송비용 등 지급수수료 50억원과 대손상각비 23억원의 비용 증가도 실적에 영향을 줄 것이라고 진단했다.

하지만 내년부터 실적이 개선되면서 영업이익이 회복 될 것이란 의견이다. 톡신 수출 회복과 비용이 감소한 효과다.

배 연구원은 “내년 매출액은 올해보다 13.3% 증가한 2321억원으로 예상된다”면서 “톡신 수출이 747억원으로 올해보다 28.2% 늘어날 것”이라고 설명했다. 유통 재고 소진이 완료되고 하반기에는 중국 정식 수출도 기대되기 때문이다. 이어 그는 “톡신 내수도 올해보다 10.7% 증가한 600억원으로 견조한 흐름을 보일 전망”이라고 덧붙였다.