DLS 손실 우려→파생결합증권 투심 위축...여전채에 ‘불똥’

[화이트페이퍼=장하은기자] 해외금리 연계형 파생결합증권(DLS) 손실 사태로 여전채 인기가 한풀 꺾일 것으로 보인다. 여전채의 투자매력이었던 높은 금리메리트가 약화된 상태에서 파생결합증권 전반에 대한 투자심리가 위축될 경우 여전채의 매수세도 약화될 가능성이 있기 때문이다. 여전채는 카드채와 캐피털채 등 여신전문금융사가 발행하는 채권으로 증권사들은 DLS 발행으로 거둬들인 자금을 채권 투자 등에 사용한다.

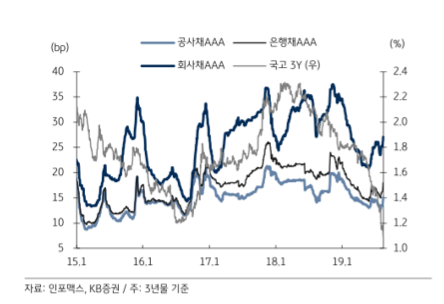

22일 채권시장에 따르면 카드채 AA+등급 3년물의 국고채 대비 신용스프레드는 지난달 말 23.0bp(1bp=0.01%)에서 전날 29.3bp로 6.2bp 확대됐다. 같은 기간 AA등급 동일물은 25.5bp에서 32.2bp로 벌어졌고, AA-등급도 33.1bp에서 40.0bp로 확대됐다.

캐피탈채도 약세 흐름을 보였다. 캐피탈채 AA+등급 3년물의 신용스프레드는 지난달 말 23.0bp에서 전날 29.3bp로 6.3bp로 격차가 벌어졌다. 같은 기간 AA-등급 동일물은 33.1bp에서 40.0bp로, A+등급도 62.0bp에서 66.6bp로 확대됐다.

DLS의 손실 논란으로 이들 상품에 담보자산으로 편입된 여전채의 매도수요가 확대돼 여전채의 약세요인으로 작용할 것이란 우려가 나온다.

금융감독원 발표 자료에 따르면 지난 7일 기준 독일 국채 10년물 금리, 영국· 미국 CMS 금리와 연계된 파생결합상품 잔액이 8,224억원으로 집계됐다. 또 독일 국채 10년물 예상손실률이 95.1%, 영국·미국 CMS 예상 손실이 56.2%에 달한다. 특히 독일금리가 -0.7%까지 하락하면서 독일 10년국채 금리 연계형 DLS의 원금손실 우려가 높아지고 있다.

한국투자증권 김기명 연구원은 “이러한 DLS 손실 발생 전망으로 DLS 담보자산으로 주로 편입되는 여전채 수급 악화가 우려되면서 여전채 약세가 두드러진 상태다”며 “그간 다른 크레딧 섹터 대비 강세기조가 두드러진데 따른 가격 부담이 커진 상태에서 DLS 손실 발생이 여전채 투자심리를 약화시키는 트리거로 작용한 것이다”고 설명했다

증권사들이 ELS 헤지 수단으로 여전채를 매수해온 점을 감안하면 파생결합증권 발행 감소는 여전채 투자수요 약화로 이어질 가능성이 높을 것으로 보인다.

KB증권은 과거에도 파생결합증권 발행과 여전채 스프레드는 유사한 방향성을 보인 점을 분석했다. 분석한 자료를 보면 지난 2014년 1분기 ELS·DLS 발행 증가가 여전채 강세요인으로 작용했고, 2015년 ELS의 기초자산으로 주요 사용되는 HSCEI 지수가 급락하면서 ELS 발행이 감소했을 당시 여전채 스프레드는 확대 흐름을 보인 바 있다. 파생결합증권은 2018년부터 순발행 증가가 두드러졌다. 올해 1월부터 7월 누적 기준으로 ELS는 55.4조원, DLS는 18.1조원 발행됐다. 이는 최근 3년 평균의 각각 86%, 61%수준이다.

KB증권 전혜현 연구원은 “연초 대비 지수레벨이 전반적으로 하락했지만 조기상환 가능성은 제한적인 가운데, DLS 손실 우려로 파생결합증권 전반에 대한 투자심리가 위축될 가능성을 감안한다면 추가 발행이 제한되면서 여전채 매수세도 약해질 가능성이 있다”고 진단했다.