[화이트페이퍼=장하은기자] KB증권은 넷마블의 기존 게임들의 매출이 지속적인 하락을 감안해 이 회사의 올해와 내년 지배주주순이이익을 각각 15.6%, 14.6% 하향했다.

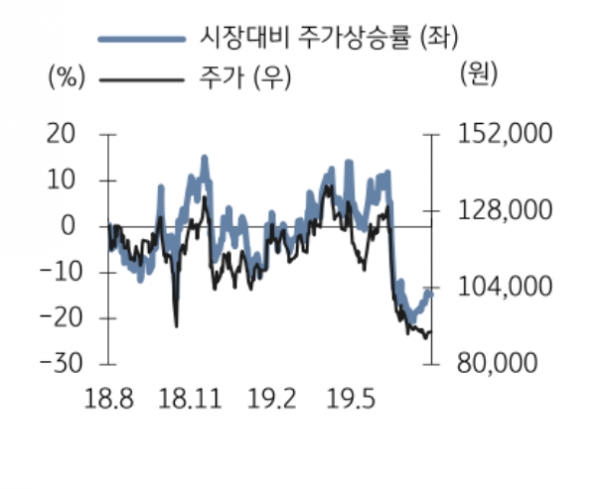

13일 KB증권 이동륜 연구원은 넷마블 목표주가를 9만7000원으로 9.3% 하향조정했다. 12개월 fwd. EPS에 게임기업 평균 주가수익비율(PER) 23.2배를 적용을 산정했다는 분석이다. 투자의견은 ‘매수’를 제시했다.

넷마블의 올해 2분기 매출액은 전년동기대비 5.1% 증가한 5,262억원이다. 영업이익은 같은기간보다 46.6% 감소한 332억원을 기록했다. 매출액은 컨센서스에 부합한 반면, 영업이익은 24.8% 하회한 수치다.

이동륜 연구원은 “하반기 기존 게임들의 해외지역 확장과 신작 라인업 출시에 따른 실적 반등이 예상되나, 2019년 예상 PER 29.2배 수준의 밸류에이션이 부담된다”고 설명했다.

MCoC, L2R, 마블퓨쳐파이트 등의 게임 매출액은 전분기대비 각각 10.2%, 2.8%, 46.9% 상승한 반면, BSR, 해리포터, 모두의마블, 세븐나이츠 매출액은 각각 31.1%, 11.9%, 17.4%, 17.4% 하락하면서 부진한 모습을 보였다. 일곱개의 대죄와 킹오파 올스타는 각각 421억원, 263억원을 기록하면서 8%, 6%의 매출 기여도를 보였다.

비용 측면에서는 M&A에 따른 인건비 증가, 신규게임 출시관련 마케팅비 증가 가 수익성 부진에 일조했다.

이 연구원은 “하반기에는 기존 게임들의 해외지역 확장과 신작게임 출시에 힘입어 영업이익이 1,768억원으로 상반기 누적 영업이익 671억원대비 급증할 전망이다”고 내다봤다.

아울러 일곱개의 대죄, BTS월드 등 2분기 흥행작의 매출이 온기로 인식되면서 매출성장을 예견했다.

한편, 넷마블은 3분기에 요괴워치 (일본), BSR (일본), 킹오파 올스타 (글로벌) 등의 라인업 출시가 예정되어 있다. 4분기에는 MMORPG 기대작인 세븐나이츠2와 A3의 국내 출시가 각각 예정돼 있다.