[화이트페이퍼=장하은기자] 애경산업이 주력 지역인 중국의 영업환경 변화 등에 부딪혀 매출 부진을 겪고 있다. 또 TV홈쇼핑 채널의 성장 둔화, 다양한 브랜드 진입이 이어지며 안팎으로 난중인 것으로 보인다.

유안타증권은 8일 애경산업에 대한 투자의견으로 ‘매수’를 유지하고 목표주가는 3만5000원으로 19% 하향 조정했다. 이회사의 주요 해외 시장인 중국의 경쟁심화 환경으로 채널 수익성 하락이 예상되는 가운데, 브랜드 육성을 위한 마케팅 비용 상승이 지속될 것으로 전망됨에 따라 올해와 내년의 순이익을 각각 14%, 12% 하향 조정한 영향이다.

유안타증권 보고서에 따르면 애경산업의 2분기 실적은 연결 매출은 전년동기 보다 10% 하락한 1,573억원이다. 영업이익은 72% 감소한 61억원으로 시장 추정치 196억원보다 69% 크게 밑돌았다. 화장 품 부문의 매출 부진, 광고선전비 증가와 세무조사에 의한 일회성 비용이 원인이다.

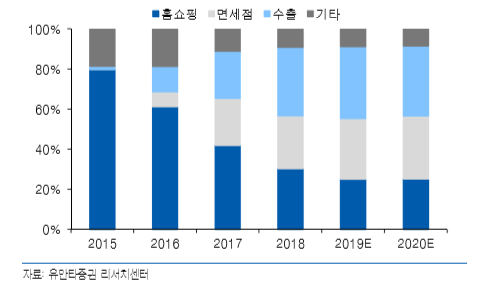

화장품 부문의 매출은 전년동기대비 25% 감소한 721억원, 영업이익은 77% 감소한 45억원을 기록했다. 홈쇼핑 매출은 전년동기비 22% 감소, 전분기비 9% 증가한 224억원을 기록했다. 브랜드 에이지투웨니스 신규 시즌 출시 및 브랜드 루나의 신규 편성으로 전분기비 매출은 개선됐다.

다만, TV홈쇼핑 시장의 성장률 둔화 및 신규 품목·브랜드 방영에 대한 니즈가 확대됨에 따 라 채널 환경은 낙관적이지 않다. 수출 매출은 218억원으로 전년동기비 35%, 전분기비 38% 감소했다.

유안타증권 박정은 연구원은 “중국의 전자상거래법 시행 이후 중간 유통상이 재고 확보에 소극적이었으며, 신규 제품 출시 시점과 맞물려 수출 물량이 축소된 것으로 파악된다”며 “수출 부진에 따라 수익성이 급격하게 하락했고, 브랜드의 TV·온라인 광고 등 이 간헐적으로 집행됨에 따라 이익 변동성이 확대었다”고 설명했다.

이 밖에 생활용품 부문 매출은 전년동기비 9% 성장한 852억원, 영업이익은 24% 감소한 16억원을 달성했다. 온라인 채널 중심으로 수요가 확대었으나, 재고자산 폐기 및 판촉 확대에 따라 영업 이익률이 2% 수준으로 전년동기비 0.7%포인트 하락했다.