[화이트페이퍼=최진영 기자] 금융자산 투자처 찾기가 마땅치 않은 상황이 이어지면서 10% 이상의 고수익을 내세운 P2P 투자가 관심을 끌고 있다. 하지만 P2P 업계 관계자들은 특별히 유의할 점을 잘 살펴야 한다고 입을 모은다. 수익률 산정방식에 따라 실제수익이 천차만별로 갈라설 수 있기 때문이다.

28일 P2P업체인 펀디드가 옥석가릴 때 유의할 포인트를 제시해 눈길을 끌었다. 펀디드 관계자는 많은 투자자들이 실제 대출금리가 투자자 수익률이라고 생각하면 안된다고 조언했다. 실제로 많은 투자자들이 대출금리를 투자자의 수익률로 착각할 수 있는 부분이 있다.

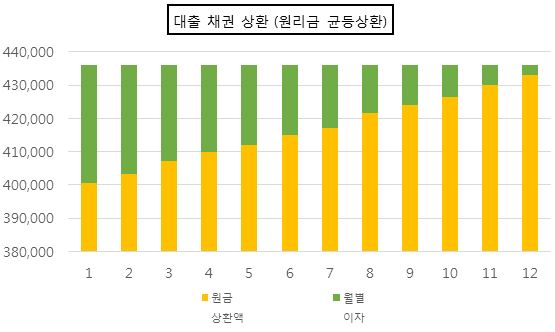

예를 들어 연 환산금리 8.38%(세전)로 500만원을 12개월 동안 원리금 균등상환 방식으로 갚는 일반적인 형태의 채권이 있다고 가정한다면, 100만원을 투자 시 세전 기준으로 1년 동안 8만3800원을 얻는다고 혼동할 수 있다.

하지만 대출자의 매달 월 상환금 43만5884원에서 원금이 차지하는 비중은 달라진다. 첫 달 갚은 원금을 제외한 금액에서 둘째 달 이자가 계산되기 때문에 갈수록 원금이 차지하는 비중이 늘고, 이자가 차지하는 비중은 줄어드는 것이다.

따라서 500만원에 대한 연 수익률 8.38%의 총 이자의 합은 실제로 전체 투자금 대비 4.61% (세전) 정도가 된다. 일반적으로 수익률은 전체 투자금 대비 수익을 떠올리기 쉬우므로 소비자들을 혼란스럽게 할 수 있는 것이다.

펀디드 관계자는 “펀디드는 투자자에게 직관적인 수익률을 제시하기 위해 노력 중”이라며 “특히 자동 분산투자 및 재투자는 좋은 반응을 이어나가고 있다”라고 말했다.

실제로 지난달 펀디드가 5월 13일부터 투자자를 모집해 온 ‘펀디드 간편투자 1호’는 예상 연평균 수익률이 6.03%로 나타나 수익률은 낮은 편이지만, 실제수익률을 따져보면 타 P2P 금융기업의 수익률 산정기준으로 10~11%에 달하며 이달 22일 모집금액 2억원을 초과 달성했다.

이와 관련 P2P금융사 한 관계자는 “P2P 대출 채권에 투자하는 경우 단순히 게시된 수익률만 보고 판단하지 말고 실제 상환 받을 이자의 총합이 전체 투자액 대비 어느 정도인지를 고려해야 할 것이다”라며 “이를 꼼꼼히 확인한 후 P2P 투자상품에 투자한다면, 저금리 시대의 효과적인 투자 대안이 될 것이다”라고 덧붙였다.