샐러리맨이 부자가 되려면 일단 종자돈을 만들어야 한다. 그런데 현재 1억원의 대출이 있다고 가정해보자. 매월 월급을 받아 쓸 것을 쓰고도 100만원 정도의 여유자금이 생긴다면 매월 대출을 상환하는 것이 나을까, 아니면 종자돈 만드는 데 활용하는 것이 나을까.

대출상환이 우선이냐, 종자돈마련이 우선이냐는 다음 세 가지 기준으로 판단해야 한다. 첫째, 대출이자가 생계에 부담이 될 정도로 큰 것이라면 대출상환이 우선이다. 둘째, 고금리시대에는 대출상환이 우선이고 저금리시대에는 종자돈마련이 우선이다. 셋째, 대출로 인한 이익이 적으면 대출상환이 우선이고, 대출로 인한 이익이 많으면 종자돈마련이 우선이다.

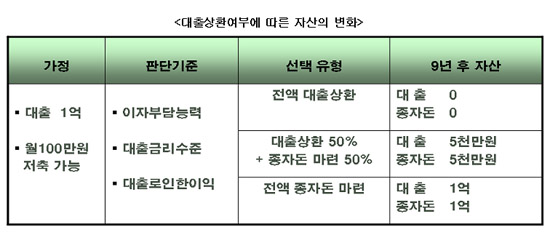

저금리시대인 지금은 일반적으로 매월 100만원의 여유자금으로 종자돈을 마련하는 것이 우선이다. 실제로 한번 따져보자.

첫번째로, 매월 여유자금 100만원을 모두 대출을 상환하는 데 쓰는 방법이 있다. 그렇게 하면 약 9년 후에는 대출을 모두 상환하게 된다. 하지만 그때쯤에는 종자돈이 하나도 없다. 결국 9년 동안 번 돈이 하나도 없다는 뜻이다. 빚 갚는데 모든 재산을 탕진한 셈이다. 만약에 결혼을 못한 사람이라면 결혼할 자금도 없는 것이다. 사업을 생각하는 사람이라면 사업자금이 없는 것이다. 결국 또 다시 대출을 받아야 한다. 그리고 또 갚아나가야 한다. 이런 악순환이 계속된다면 평생 마이너스 인생을 살 수밖에 없게 된다.

두번째, 매월 여유자금 100만원 중 50만원은 대출상환에 쓰고, 나머지 50만원은 종자돈마련에 활용하는 방법이 있다. 이렇게 하면 9년 후에는 대출이 5000만원으로 줄고 종자돈도 5000만원이 마련돼 총자산은 1억원이 된다. 대출이자가 기본적인 생계에 영향을 주는 수준일 때 고려해볼 만한 방법이다. 아무리 저금리시대라 대출을 잘 활용하는 것이 유리하다지만 대출이자가 생계에 영향을 줄 만큼 부담스러운 것이라면 대출을 일부 상환해나가는 것이 좋겠다.

세번째, 대출을 전혀 상환하지 않고 종자돈 마련에만 집중하는 방법이다. 이 방법은 대출이자가 생계에 큰 영향을 미치지 않고, 대출금리가 높지 않으며 대출로 인한 이익이 오히려 크다고 생각될 때 취할 수 있는 방법이다. 이렇게 하면 9년 후에도 대출은 1억원 그대로이지만 종자돈 1억원을 확보하게 된다. 그래서 총자산이 2억원이 된다. 1억원으로는 결혼을 할 수도 있고 사업자금으로 쓸 수도 있다. 만약 대출 1억원이 부동산담보대출인 경우, 그 부동산을 팔면서 매수인이 대출을 떠안게 하는 채무인수계약을 하면 모든 대출을 일시에 상환할 수도 있다.

당신은 어떤 선택을 하겠는가?

[송영욱 ‘재테크에 성공하기 위해 꼭 알아야 할 36가지’저자]