현대 사회에 있어서 ‘신용카드’라 함은 지갑 속에 숨어 사는 잡신(雜神)의 일종으로 자꾸 안 해도 될 소비를 부추겨 사람들을 점점 가난하게 만드는 천성이 괴팍한 요괴 중 하나이다.

특히나 요즘은 기업들의 현란한 마케팅 공세로 인해, 잠깐이라도 기분이 홀려 나도 모르게 지갑을 여는 순간이면 요괴는 기회를 놓칠세라 대번에 튀어 나온다. 결국 카드리더기에 고개를 쳐 박고는 한 번에 마찰을 일으켜 ‘아차’할 겨를도 없이 ‘찍찍~ 찌리릭~’ 명세표 한 장을 뽑아내는 대단한 스피드를 자랑한다.

근데 문제는 이 저질 요괴가 언제부터인가 또 다른 잡신 ‘지름신’과 사돈을 맺고 술 취한 남자와 백화점에 간 여자들을 주 타겟으로 공략, 감정이 조금이라도 느슨해지는 순간, 여지 없이 지름신을 강림시킨다는 것. 남녀노소 불문 다음달 월급에 확실한 차압을 강행하는 맹위를 떨치고 있다.

즉, 완벽한 ‘샐러리맨 급여압류시스템’을 가동하고 있는 것. 상황이 이렇다 보니 안 그래도 사교육비, 부동산 때문에 머리에 쥐가 내리고 있는 샐러리맨들은 날이 갈수록 이 신용카드 요괴의 농간에 그대로 노출돼 ‘적자인생’ 바이러스에 무서운 속도로 감염되고 있다.

우리가 물건을 사고 대가를 치를 때 예를 들어 똑같이 10만원을 내더라도 지갑에서 만원짜리 열 장을 꺼내서 손수 내는 것과 카드로 한번 ‘슥~’ 긁어서 지불하는 것과는 분명히 심리적인 차이가 있다. 비견한 예로 주식 직접투자를 하면 모니터 상의 돈은 실제 돈이 아닌 ‘게임 머니’로 착각이 되 듯, 마찬가지로 실제 지폐가 오가지 않는 신용카드 거래는 일단 막연한 심리적 안도감을 주기 마련이다.

‘어차피 돈은 다음 달에 빠져 나갈 거니까…’

하지만 당신이 재테크에 관심 있는 사람이라면 ‘신용카드는 재테크의 적(敵)이다’라는 표현은 익히 들어봤을 것이다. 재테크를 함에 있어서 가장 중요한 것은 절대 저축액수 확보와 복리의 마술인데 신용카드는 바로 이러한 미래가치를 어이없을 정도로 쉽게 희생하게 만들기 때문이다. 게다가 할부까지 하면 난리 난다. 아래를 보자.

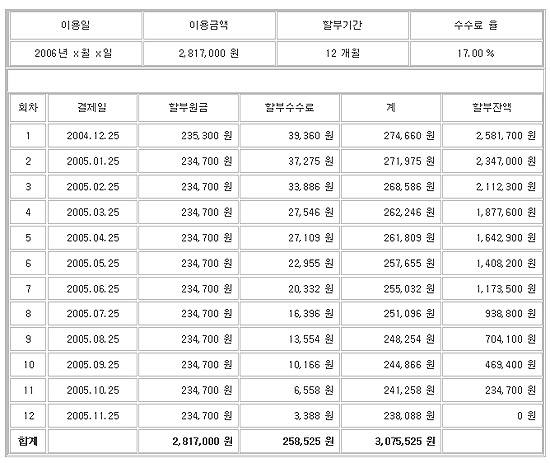

위 표는 신용카드 12개월 할부 거래내역의 한 예다. 참고로 이 케이스는 그나마 카드 우수 고객의 사용내역이다. 그래서 12개월 수수료율을 17%만 적용 받을 수 있었다. 그래도 여기서 당신이 눈 여겨 보아야 할 부분은 실제 물건 가격과 실제 지불한 액수와의 차이다.

실제물건 가격은 281만7000원 (한 달 평균 234,750원 원금)

실제 지불한 돈은 307만5525원

차이는 25만8525원

결국 매달 23만4750원을 적립식펀드에 불입해 ‘적립액 당 연환산 수익율’ 17%라는 수익이 날 때와 같은 경우이다. 하지만 좀 더 현실적으로 보면 펀드도 수수료를 떼어가기 때문에 실제로는 평균 20% 이상의 수익이 나야 그 수치는 비슷해진다. 물론 요즘과 같은 강세장 에서야 연 20% 수익은 껌(?)처럼 보일 수도 있지만, 워렌버핏 같은 투자의 대가를 만나지 않고서야 장기적으로 20% 이상의 연 수익은 거의 불가능한 수치이다.

즉, 애써 적립식 펀드에 가입해서 수익을 내려고 발버둥 치다가도 술집에서, 혹은 백화점에서 카드 한번 유(有)이자 할부로 긁어 버리면 도로아미타불인 것이다. 따라서 신용카드는 앞으로도 당신 생애의 부(富)를 좀 먹는 일종의 ‘좀벌레’가 될 가능성이 크므로 좌심방 저 구석으로부터 할부구매의 충동이 용솟음치거든 잠시 멈추고 생각하라.

‘꼭 지금 사야 하는 것인가?’

‘지금 나를 유혹하고 있는 이 물건은 과연 시세보다 20% 더 비싸게 구입할 만한 가치가 있는 물건인가?’

선택은 당신의 몫이다.

[최성우 포도에셋 재무컨설턴트]