1분기 가맹점수수료율 인하 영향 점검

[화이트페이퍼=고수아 기자] 물가상승 등 영향에 카드사들의 신용판매 실적이 증가하고 있지만, 카드 가맹점수수료율이 하락하면서 그동안 카드사들이 외면해왔던 회원 대상 마케팅 비용 절감은 불가피할 수 있다는 분석이 나왔다.

하지만 마케팅 비용 축소는 지급결제수단으로써 신용카드의 경쟁우위를 떨어뜨리는 효과로 인해 신용카드사 신용도에 부정적으로 작용할 수 있다는 우려도 제기된다.

■ 적용시점 감안 시 2분기부터 추가 하락 가능성 높아

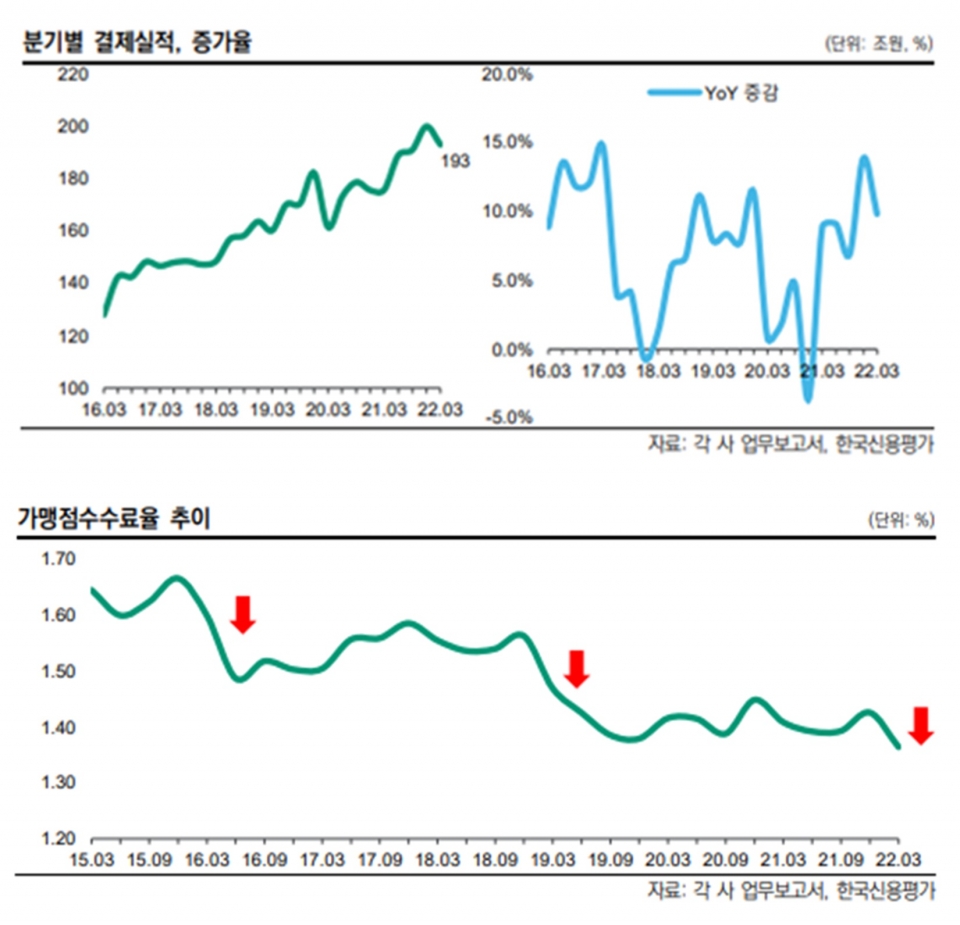

27일 한국신용평가에 따르면 신한 삼성 KB국민 현대 롯데 우리 하나카드 기준 카드사들의 1분기 가맹점수수료율은 1.36%로 전년 말 대비 0.07%p 하락한 것으로 파악됐다. 2019년 1분기(-0.09%p) 대비 완화된 수준이며, 2016년 1분기(-0.07%p)와는 유사한 수준이다.

수수료율 하락에도 1분기 신용판매 수수료수익은 약 2조6000억원 규모로 전년 동기(2.5조원)에 비해 6.3% 증가했다. 한신평은 물가상승 등 영향이 반영되면서 1분기 결제실적이 9.8% 증가함에 따라 전체적인 수익 규모가 증가했으며, 큰 변수가 나타나지 않는 한 앞으로도 물가 상승 등의 영향이 반영됨에 따라 결제실적이 증가할 것으로 내다봤다.

다만, 지난 1월 31일부터 적용된 가맹점수수료율 인하 시점을 감안할 시 1분기 카드사 결제실적에 가맹점수수료 인하 영향이 온전히 반영됐다고 보긴 힘들다. 이에 따라 2분기 수치는 추가 하락 가능성이 높다는 진단이다. 금융위원회의 작년 말 적격비용 재산정 결과에 따르면 올해부터 연간 6900억원 규모의 추가적인 수수료 수익 감소 효과가 예상된 바 있다.

관건은 앞으로 카드사들이 어떤 방식으로 수익성을 방어하느냐 여부인데, 올해부터는 카드비용 가운데 가장 큰 비중을 차지하는 마케팅 비용에도 칼을 대는 것이 불가피한 시점에 도달한 것으로 관측된다.

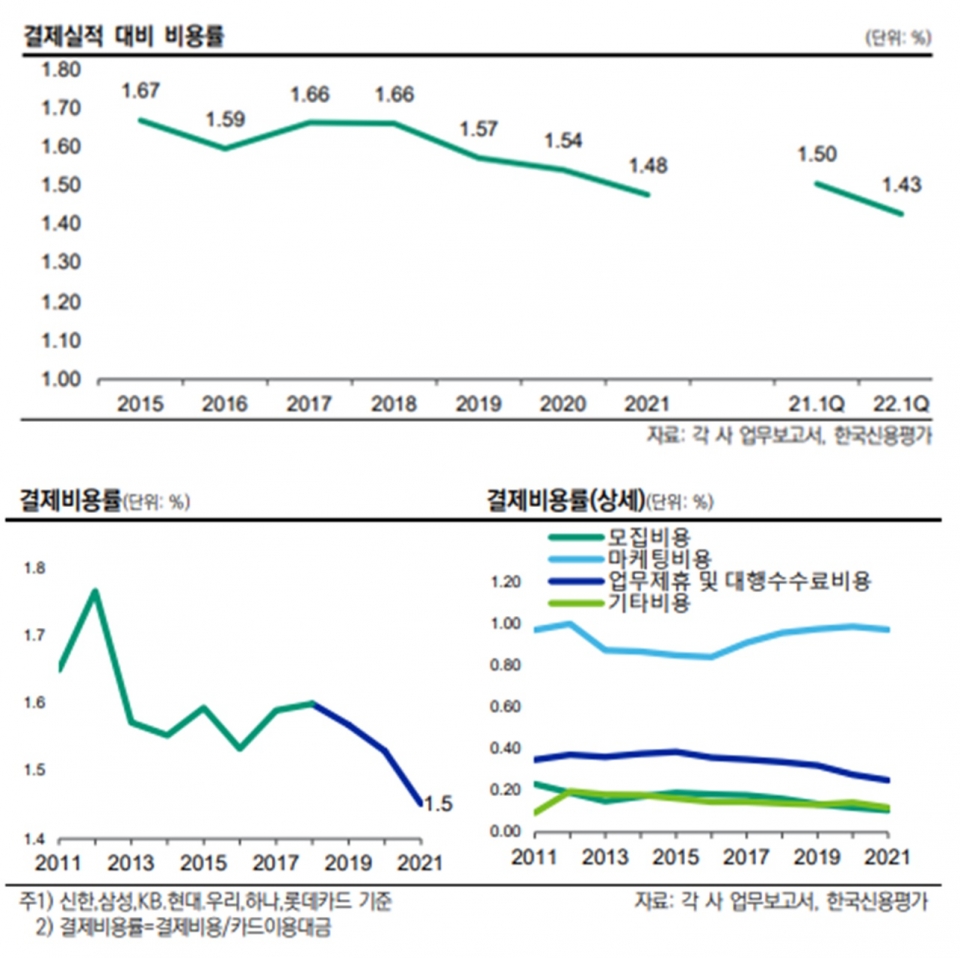

앞서 카드사들은 카드비용률을 2018년 1.60%에서 지난해 1.45%로 0.15%p 낮추는 데 성공했다. 이 사이 모집비용과 VAN수수료 등을 적극적으로 감축한 결과다. 특히, 신용카드 회원에게 제공하는 혜택과 직접적으로 관련이 없는 비용을 절감하면서 결제수단으로써 신용카드의 강점은 유지할 수 있었던 것이다.

하지만 한신평은 이번 보고서에서 "모집비용, VAN수수료 등의 경우 지난 3년간 상당 부분 비용 감축이 진척된 상황으로 추가적인 인하 여력이 높지 않을 것으로 보인다"며 "결국 회원에 대한 마케팅 비용 축소가 불가피할 수 있다"고 분석했다.

이어 "마케팅 비용 절감 등으로 지급결제 수단으로써 신용카드의 경쟁우위가 소멸되거나 지급결제시장 내 시장지위 저하 등이 나타나는 경우 각 카드사들의 신용도에 부정적으로 작용할 것"이라고 덧붙였다.

■ 주요 리스크 요인으로 조달비용 상승·건전성 저하 부각

현재 신용카드업계의 주요 리스크 요인으로 기준금리 인상에 따른 조달비용 상승, 대손비용 증가 가능성 등이 부각되고 있다는 진단도 나왔다.

장기간 이어온 저금리 환경 속에서 신용카드사는 외부 자금조달 규모가 크게 확대됐고, 이익창출력 확보 차원에서 대출자산(할부/리스/비회원대출 등) 취급액을 증가시킨 바 있다. 카드대출 잔액은 2011년 12월 말 19조9000억원에서 작년 9월 말 37조3000억원으로 연평균 7.2%씩 늘었다.

하지만 한신평은 최근 금리가 빠르게 상승하면서 신규 발행채권의 평균금리가 만기도래 채권의 평균금리보다 높아졌으며, 이에 따라 조달비용 증가에 따른 수익성 하락을 예상했다.

카드사의 핵심 수익원으로 자리잡은 카드론 등 대출자산의 건전성 저하 우려도 점점 커지고 있다고 봤다. 카드대출 자산은 신용판매자산(결제업무 관련 자산)에 비해 차주의 신용도가 낮으며, 다중채무자 비중이 높아 부실위험도 높을 수 밖에 없다.

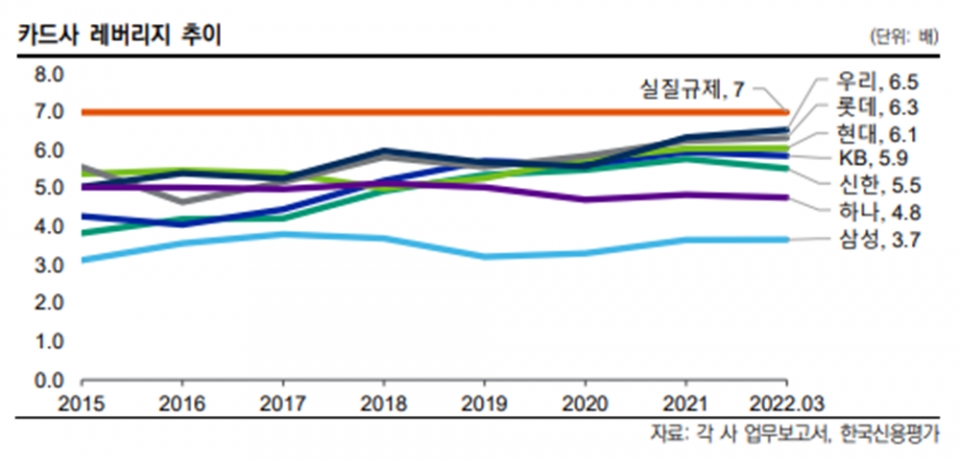

건전성 저하시 대손비용 부담이 확대되고 자본적정성도 저하될 가능성이 있다는 지적이다. 한신평은 "낮은 레버리지를 유지 중인 삼성카드와 하나카드를 제외한 5개 카드사의 평균 레버리지는 6.1배에 달한다. 예상치 못한 충격으로 자산건전성이 저하되는 경우 자본훼손이 크게 나타날 가능성이 있다"고 짚었다.