[화이트페이퍼=고수아 기자] DB금융투자는 28일 LG전자에 대해 투자의견 매수 및 올해 영업이익을 9% 하향 조정하며 목표가를 종전 대비 하향한 19만원으로 제시했다. 하지만 주가 수준은 너무 낮다고 덧붙였다.

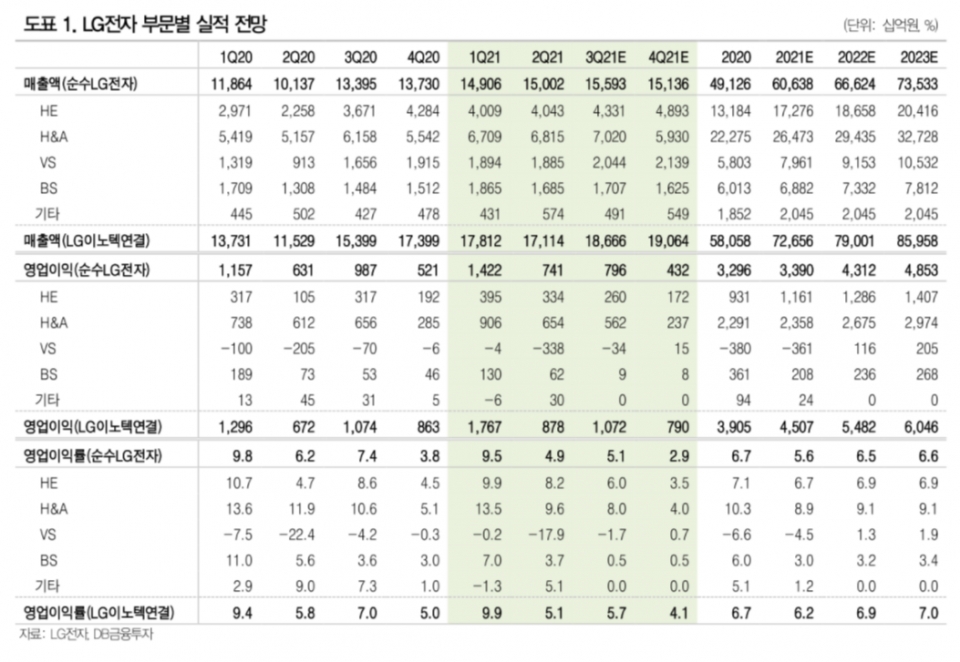

권성률 DB금융투자 연구원은 이날 LG전자에 대해 "BS(비즈니스솔루션)가 수익에 거의 기여를 못하면서 3분기 영업이익을 종전 8600억원에서 7985억원으로 하향 조정한다"고 밝혔다.

이어 "당초 주력 사업인 H&A(생활가전), HE(홈엔터테인먼트) 등에서 예상과 큰 차이가 없어 3분기 전사 영업이익(LG이노텍을 제외한 순수 LG전자만의 수치)에서 실적 하향 요인이 있을 것으로 보인다"고 설명했다.

그러면서 "BS는 IT 디바이스, 태양광 모듈, 로봇 등으로 구성됐는데, IT 디바이스는 펜트업 수요가 약화되면서 정체 국면에 들어갔고 태양광 모듈은 경쟁 심화로, 로봇은 초기 단계라 수익성에 악영향을 끼치는 것으로 보인다"고 분석했다.

다만 LG전자의 주력 사업부는 건재하다는 견해도 덧붙였다. 그는 "H&A는 여전히 두자리수 매출성장을 보이면서 영업이익율이 올 2분기와 유사할 것으로 보여 업사이드가 남아 있다"며 "HE는 OLED TV 연간 4백만데 체제(작년 204만대)로 순항하고 있다"고 설명했다.

권 연구원은 "시차를 두고 나타나는 패널 가격 하락은 올해 4분기 HE 영업이익률에 긍정적인 변수가 될 수 있다"며 "VS(비히클 컴포넌트 솔루션)는 배터리 모듈 충당금 이슈가 변수가 될 수 있지만, 매출은 분기 최초 2조원을 넘어설 전망"이라고 내다봤다.

또 "VS는 올해 4분기 흑자전환, 엘지마그나이파워트레인과 시너지를 통해 EPT(일렉트릭 파워 트레인) 중심으로 향후 CAGR(연평균성장률) 15~20%의 높은 성장률이 기대된다"고 덧붙였다.

끝으로 권 연구원은 "올해 영업이익을 9% 하향 조정하며 목표주가 그 폭만큼 하향한 19만원으로 제시한다"면서도 "하지만 H&A, HE의 주력 사업은 강해지면서 비주력사업을 정리하고 프리미엄과 전장부품 등으로 더욱 체질 개선이 되고 있는데 주가 수준은 너무 낮다"고 언급했다.