"일부 모델 재고 부족, 생산 차질보다 판매 호조의 결과"

[화이트페이퍼=고수아 기자] KB증권은 기아의 2분기 실적이 시장 컨센서스를 크게 상회할 것으로 전망했다. 목표주가는 12만원으로 종전보다 9.1% 상향했다.

반도체 부족이 손익에 더 이상 부정적인 영향을 미치지 않을 것이고 개선된 대당 공헌이익이 앞으로도 계속 유지될 것이라는 점도 목표가를 높인 요인으로 꼽았다.

KB증권 강성진 연구원은 23일 발간한 보고서에서 "기아의 올해 2분기 영업이익은 1조 5283억원(전년 대비 952.8% 증가)을 기록해 KB증권 기존 전망치와 시장 컨센서스를 각각 1221억원 (8.7%), 2658억원 (21.0%) 상회할 전망"이라고 말했다.

이어 "2021년 연간 영업이익은 5조2000억원(전년 대비 151.7% 증가)으로 시장 컨센서스를 3601억원(7.4%) 상회할 것으로 예상한다"고 내다봤다.

강성징 연구원은 "반도체 부족은 연간 손익 전망치에 더 이상 부정적 영향을 미치지 않을 것으로 예상된다. 4~5월 출하도 기존 예상과 크게 다르지 않았다(예상 45만485만대, 실제 45만457만대)"고 설명했다.

또 그는 "일부 모델 재고가 1개월 이내로 축소되고 있으나, 이는 생산 차질보다는 판매가 호조를 보임에 따른 것이므로 손익에 긍정적이다"며 "경쟁자들도 생산 차질의 문제를 겪고 있어서 경쟁완화(인센티브 축소) 등 긍정적인 영향도 동시에 나타날 것"이라고 분석했다.

리스크 요인에 대해서는 "원자재가격의 상승으로 대당 공헌이익이 위축될 수 있다"며 "원화가치 절상으로 영업이익 전망치가 하향조정 될 수 있다"고 덧붙였다.

밸류에이션 및 투자 의견에 대해서는 "목표주가를 기존 대비 9.1% 상향한 12만원으로 제시하고 투자의견 Buy(매수)를 유지한다. 지난 22일 종가 기준 상승여력은 33.6%다"고 말했다.

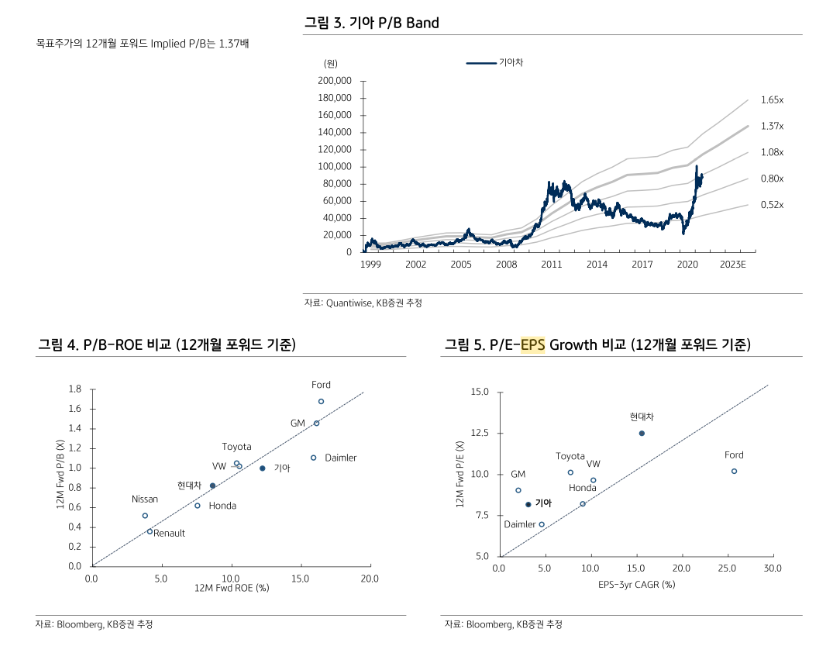

KB증권이 제시한 기아의 목표주가 12만원은 DCF(현금흐름할인) 방식 (WACC·가중평균자본비용 7.28%, 영구성장률 1.0%)을 적용해 산출됐다.

목표주가 12만원은 12개월 포워드 기준 P/E(주가수익률) 11.2배, P/B(주가순자산비율) 1.37배다. 전일 종가 8만9800원은 12개월 포워드 기준 P/E 8.4배, 1.02배에 해당한다.