금융당국, 은행 유동성비율 완화에 대출규모 증가 할 듯...“대출 부실화 유의해야”

[화이트페이퍼=장하은기자] 소상공인부터 대기업까지 회사 규모와 상관없이 은행 돈을 빌리자 지난달 주요 시중은행의 원화 대출잔액이 이례적인 수치로 급증했다. 이와 함께 그동안 안정적으로 유지해오던 소상공인 및 중소기업의 연체율과 부실채권 비율도 함께 오르기 시작했다.

이런 가운데 금융당국이 은행의 건전성 규제 완화 방침을 내면서 은행의 대출잔액 규모는 더욱 확대할 것으로 전망된다. 일각에서는 신종 코로나바이러스 감염증(코로나19) 영향이 단기에 끝나지 않으면 은행권 대출 부실이 현실화 될 수 있다는 우려가 제기된다.

■ 대기업·중기·신용대출 우르르 돈 빌렸다...시중은행 지난달 대출잔액, 전월比 20조원↑

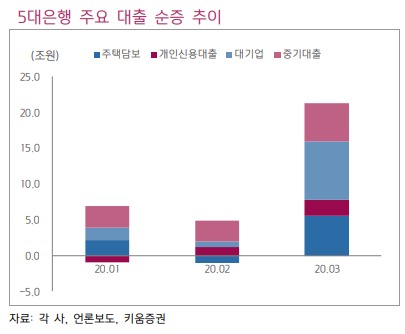

6일 금융권에 따르면 지난달 신한ㆍKB국민ㆍ하나ㆍ우리ㆍNH농협은행의 원화대출 잔액은 1170조7335억원으로 집계됐다. 이는 전월보다 19조8688억원 증가한 수치로 지난해 전체 대출금액의 1/3을 차지하는 규모다.

그동안 5대 은행의 원화대출이 10조원 이상 증가한 건 지난 2015년 10월 14조2840억원, 같은 해 11월 13조199억원, 작년 10월 10조4353억원 3차례뿐이었다. 하지만 올해는 대기업대출(8.1조)·중기대출(5.4)·신용대출(2.2조원) 모두에서 급증하며 역대급 규모로 불었다. 코로나19 사태에 회사채 발행이 어려워지자 유동성 확보에 비상이 걸린 기업들이 은행에 빌리는 돈이 많아진 것이다.

소상공인 및 중소기업의 경우에는 대출잔액이 크게 불어나면서 고정이하여신(NPL) 비율도 덩달아 증가하고 있어 건전성 우려가 제기되고 있다. 지난 달 소상공인과 중소기업 대출잔액은 420조2985억원으로 전체대출(1170조7335억원)의 39% 가량을 차지했다. 이들을 대상으로 5대 은행이 수신한 대출 NPL은 지난 1월 0.65%, 2월 0.66%로 소폭 상승했다. 은행들은 지난 2015년 12월 1.64%였던 NPL을 지난해 말까지 0.60%까지 내려가도록 꾸준히 관리해왔으나 올 들어 갑자기 상승국면으로 접어든 것이다. NPL은 코로나19 여파가 본격적으로 시작된 전달 더욱 상승했을 것이라고 업계는 추측하고 있다.

NPL은 부실채권을 뜻하는 용어로 은행이 수신한 대출 중 3개월 이상 연체되고 채권 회수가 사실상 어려워진 대출을 의미하며, 수치가 높을수록 건전성이 악화됐음을 뜻한다.

더불어 중소기업 대출 연체율(1개월 이상)도 지난해 말 0.35%로 집계된 이래 올해 1월 0.43%, 2월 0.44%씩 차츰 오르고 있다. 이 또한 코로나19 확산이 본격적으로 전세계에 확산되며 경기가 얼어붙은 지난달에는 더 올랐을 것으로 예측된다.

■ 금융당국, 은행 유동성비율 완화에 대출규모 증가 할 듯...“대출 부실화 유의해야”

은행들의 대출잔액 규모는 앞으로 더욱 확대될 것으로 전망된다. 금융당국이 코로나19 금융지원에 나선 은행들의 유동성비율 규제를 완화해주는 카드를 꺼냈기 때문이다. 일각에서는 코로나19가 경제에 미치는 영향이 장기적일수록 대출 부실화 가능성이 높아져 은행이 대출을 늘리는 데는 신중할 필요가 있다는 지적이 나온다.

금융당국은 최근 유동성 커버리지 비율(LCR)과 예대율(예수금 대비 대출금) 등 건전성 규제 완화 방안을 이달 중에 발표할 예정이다. 코로나19 확산으로 유동성 부족 등 경영상 어려움에 직면한 기업들의 자금난 해결을 위해 은행들의 규제를 풀어 실물경제 지원을 더욱 원활하게 수행할 수 있도록 한다는 취지다.

LCR는 향후 30일간 예상되는 순 현금 유출액 대비 고(高)유동성 자산의 비율로, 은행들은 현행 기준 100%를 지켜야 한다. 회사가 갑작스러운 위기에 대처할 수 있는 현금성 자산을 갖추도록 한 규제다. 이와 함께 지나친 대출을 자제하도록 하는 예대율 규제도 일부 완화하는 방안을 검토하고 있다.

금융당국의 규제가 완화된다면 은행은 유동성 관리에 일단 숨통이 트이면서 더 많은 자금을 대출에 이용할 수 있게 된다.

이를 두고 코로나19 사태에 따른 대출 부실화로 국내 은행들의 자산 위험도가 증가할 것이라는 경고가 잇따른다. 이에 은행은 건전성 관리를 위해 대출확대에 신중해질 필요가 있다는 제언이 나온다.

지난 1일 국제신용평가업체 무디스는 한국의 은행업에 대한 신용등급 전망을 ‘안정적’에서 ‘부정적’으로 하향조정했다. 무디스는 한국 은행업과 관련해 "코로나19 사태로 식당이나 접객업소, 교통, 제조업 등 부문에서 대출 부실화의 위험성이 커질 것"이라고 평가했다.

서영수 키움증권 연구원은 “민생 금융안전 프로그램으로 100조원 규모 지원자금을 발표했는데, 미국과의 차이점은 재정을 거의 투입하지 않고 국책·시중은행 등을 이용하여 마련했다”면서 “코로나19가 경제에 미치는 영향이 일시적이라면 정부의 은행을 통한 경기 부양책은 효과적일 수 있다”고 진단했다. 다만 그는 “그러나 장기화될수록 금융시스템의 안정성을 저해할 수 있다는 점에서 은행산업에 부정적인 것으로 평가한다”고 덧붙였다.

금융투자업계 한 관계자는 “금융당국이 유동성비율을 완화한다 해도 결국 대출을 늘릴지 말지는 은행의 몫이다. 다만, 최근 몇 달 간의 증가 추이나 실물경제 현실을 토대로 보면 대출규모는 늘어날 것으로 전망된다”고 말했다. 이어 “어느 때보다도 건전성 관리에 집중해야 하는 시기라고 판단된다”고 덧붙였다.