[화이트페이퍼=장하은기자] 대신증권이 11일 롯데칠성에 대해 올해 주류 사업부 손익 악화가 예상된다며 목표주가를 18만원에서 28% 내린 13만원을 제시했다. 투자의견도 '매수'에서 '시장수익률'로 하향 조정했다.

한유정 대신증권 연구원은 “소주 전반 경쟁 상황 악화에 따른 부담으로 단기 투자 매력도 하락했다”고 설명했다.

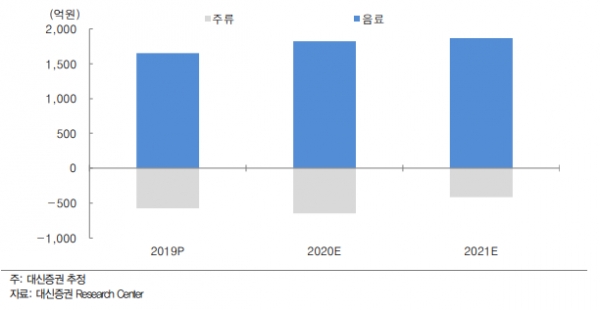

이어 “경쟁사의 신제품 출시효과 및 시장 비용 투입 확대 등으로 맥주, 소주 전반 매출액이 전년보다 -28% 하락하며 크게 부진하며 전년 동기 대비 수익성이 크게 악화되었던 것으로 판단된다”고 덧붙였다.

한 연구원은 "올해 상반기까지는 주류 부문에서 시장 점유율 하락 흐름이 이어질 것"이라고 예상했다.

그러면서 "지금은 경쟁 상황 악화에 따른 부담으로 단기 투자 매력이 떨어지는 상황으로, 주류 사업부의 시장 점유율이 다시 상승 구간에 진입하거나 비용 효율화 작업이 이뤄질 때까지 기다려볼 필요가 있다"고 제안했다.

롯데칠성의 작년 4분기 연결기준 매출액은 5200억원으로 전년 동기 대비 6% 감소했고 영업손실은 69억원으로 적자 전환하면서 컨센서스를 크게 밑돌았다.

저작권자 © 화이트페이퍼 무단전재 및 재배포 금지

화이트페이퍼, WHITEPAPER