[화이트페이퍼=장하은기자] 하나금융투자는 2일 SK하이닉스에 대해 디램(DRAM) 빗그로스(비트 단위 출하량 증가율) 전망치 상향 조정에 따라 4분기 영업이익도 올려 잡았다며 투자의견 ‘매수’와 목표주가 9만8000원을 유지했다.

하나금융투자 김경민 연구원은 “SK하이닉스 기업 탐방시 최대 관심사는 디램 빗그로스였다”며 “전분기 전망치 대비 소폭 높은 7%로 추정된다”고 설명했다.

김 연구원은 “디램 빗그로스 전망치 상향 조정에 따라 4분기 영업이익 전망치를 조정한다”면서 이 기간 영업이익은 기존 4155억원에서 4234억원으로 상향조정했다.

이어 그는 “재고자산평가손 외에 추가적 플러스 환입 감안 시 4분기 영업이익은 5000억원을 상회할 수도 있다”고 덧붙였다.

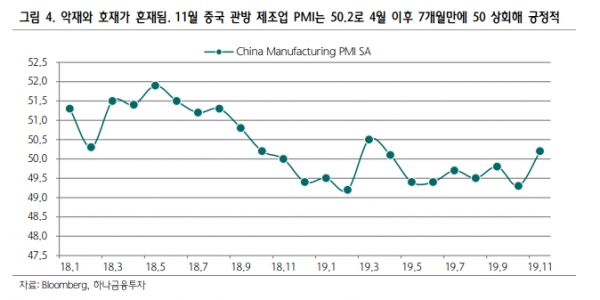

아울러 김 연구원 “지난 달 중국 관방 제조업 구매관리자지수(PMI)는 50.2로 7개월 만에 50을 상회해 긍정적이다”며 “11월 반도체수출은 물량 측면에서 전년 동기 대비 22.2% 증가해 SK하이닉스의 주가 조정 폭은 제한적일 것”이라고 전망했다.

저작권자 © 화이트페이퍼 무단전재 및 재배포 금지

화이트페이퍼, WHITEPAPER