[화이트페이퍼=장하은기자] KB증권은 4일 롯데케미칼의 목표주가를 기존 31만 원에서 28만원으로 9.7% 하향조정했다. 내년도 주요 제품의 가격전망을 조정함에 따라 주당순이익(EPS)이 기존 추정치보다 18.6% 하향된데 따른 것이다. 투자의견 ‘매수’는 유지했다.

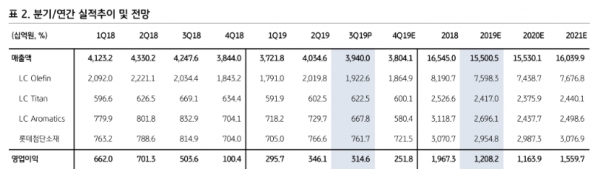

백영찬 KB증권 연구원은 “3분기 매출액과 영업이익은 시장 전망치를 소폭 밑돌았다”면서도 “아로마틱 사업의 실적 부진을 제외하면, 사업별 실적은 추정치에 부합했다”고 설명했다.

하지만 내년 실적은 올해보다 개선되지 못할 것이란 전망이다.

백 연구원은 롯데케미칼의 내년 매출액을 15조5301억원, 영업이익은 1조 1639억원으로 예상했다. 매출액은 올해보다 0.1% 증가하겠지만, 영업이익은 3.7% 하락할 것이란 분석이다.

그는 “2020년 상반기 에틸렌이민( Ethylen) 및 폴리에틸렌(PE) 신증설이 집중되면서 공급과잉이 지속될 전망”이라면서 “세계 경기성장도 내년 상반기에는 둔화될 것으로 보여 화학제품 수요증가 또한 부진할 것으로 판단된다”고 진단했다.

다만 백연구원은 “장기 성장을 위한 M&A 전략은 지속될 전망”이라며 “저성장 시대에 성장을 위한 노력은 기업가치에 상승으로 이어질 것으로 판단된다”고 덧붙였다.

저작권자 © 화이트페이퍼 무단전재 및 재배포 금지

화이트페이퍼, WHITEPAPER